АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Концепция маржинальной прибыли

Используя графический и аналитический инструментарии анализа безубыточности, можно планировать изменение средней операционной прибыли на единицу продукции в результате изменения объема продаж. Подобное изменение связано со снижением средней величины постоянных затрат на единицу продукции ввиду распределения постоянных затрат между большим или меньшим количеством продукции (действие эффекта масштаба).

Допустим, при объеме продаж, равном 200 единицам, прибыль предприятия составляет 100 тыс. руб. Прирост объема на 50 ед., т.е. до 250 ед. (рост объема на 25%) вызывает прирост прибыли на 125 тыс. руб., т.е. до 225 тыс. руб. (или на 125%). Прирост прибыли превышает прирост объема в пять раз, т.е. коэффициент приращения операционной прибыли, характеризующий ответное изменение прибыли на рост объема продаж, равен 5,0. Эта зависимость сохранится и при снижении объема.

Итак, операционная прибыль на единицу продукции различна при разных объемах продаж. Однако существует другая величина, которая является постоянной для любого объема в соответствующих пределах; она получила название маржинальной прибыли.

Маржинальная прибыль (валовая маржа) может быть рассчитана на весь выпуск (Ma), а также на единицу продукции (Ma). В расчете на вест выпуск маржинальная прибыль представляет собой разность между выручкой от продаж (Bпр) и совокупными переменными затратами (Спер), в расчете на единицу продукции - между ценой продажи (Цед) и переменными затратами на единицу продукции (C пер):

Ма = РП - Спер, (7.19)

ма = Ц - спер. (7.20)

Используя выражения (7.26) и (7.27), можно получить еще одно выражение для расчета величины маржинальной прибыли:

Mа = Bпр - Cпер = (Cпост + Cпер + Ппр) - Спер = Спост + Ппр (7.21)

Согласно выражению (7.21) маржинальная прибыль представляет сумму постоянных затрат и прибыли от продаж продукции. Именно поэтому маржинальную прибыль иначе называют втсла-дом на покрытие постоянных затрат. Поскольку прибыльность деятельности обеспечивается при условии: а) полного возмещения (или покрытия) постоянных расходов маржинальной прибылью; б) превышением ее над суммой постоянных расходов, следовательно, для рентабельного предприятия необходимым является выполнение условия:

Ма > Спост (7.22)

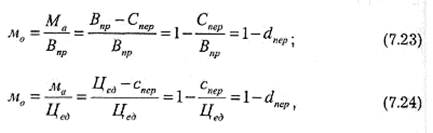

Норма валовой маржи (мо) ~ это отношение маржинальной прибыли к выручке от продаж по всему объему продукции или маржинальной прибыли на единицу продукции к ее цене, выраженное в процентах или долях единицы:

где dnep — доля переменных затрат в цене единицы изделия или выручке от продаж.

Понятие маржинальной прибыли может быть раскрыто на простейшем примере производственного предприятия. Данные управленческого учета приведены в табл. 7.7.

Таблица 7.7

Поиск по сайту: