АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Графические модели анализа безубыточности

Безубыточность (бесприбыльность) может рассматриваться как нормальная ситуация для предприятия на современном конкурентном рынке, находящемся в состоянии долгосрочного равновесия. Имеется в виду отсутствие экономической прибыли, при расчете которой в расходы предприятия включается среднерыночный уровень дохода на инвестированный капитал, а также бухгалтерская прибыль. При таком подходе следует расширить понятие безубыточности.

Точка безубыточности в широком смысле - это такой объем продаж продукции предприятия, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции, в том числе среднерыночный доход на собственный капитал предприятия и нормальный предпринимательский доход. В самом деле, если предприятие имеет бухгалтерскую прибыль, т. е. сальдо доходов от продаж и денежных затрат на производство проданной продукции положительно, то оно может не достигать точки безубыточности в широком смысле. Например, прибыль предприятия может быть меньше, чем среднерыночный доход на инвестированный капитал предприятия. Следовательно, существуют более выгодные способы использования капитала, которые позволяют получить более высокую прибыль. Таким образом, понятие точки безубыточности является одновременно и неким критерием эффективности деятельности предприятия. Предприятие, не достигающее точки безубыточности, действует неэффективно с точки зрения сложившейся рыночной конъюнктуры. Однако этот факт сам по себе не служит однозначной причиной для прекращения существования предприятия.

Применяется две модели анализа безубыточности: экономическая и бухгалтерская. При помощи теоретической взаимозависимости затрат, выручки от реализации и прибыли от объема производства строится экономическая модель, позволяющая создать основы бухгалтерской модели и выяснить механизм ее действия

Экономическая модель поведения затрат, объема продаж и прибыли представлена на рис. 7.8. В соответствии с данной моделью предприятие может наращивать объемы продаж только путем уменьшения цены реализации единицы продукции, в результате чего линия выручки от реализации, возрастающая вначале, постепенно замедляет подъем, а затем опускается вниз: в определенный момент положительный эффект от увеличения объема продаж оказывается ниже отрицательного влияния снижения цен.

Рис. 7.8. Графическая иллюстрация экономической модели анализа безубыточности

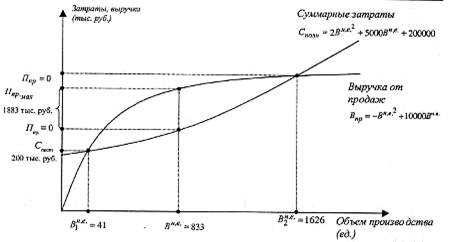

Как видно из рис. 7.8, линия выручки от продаж пересекает линию общих затрат в двух точках.. Это означает, что в экономической модели безубыточности существует два уровня выпуска и реализации продукции, при которых общие затраты равны выручке от продаж, т.е. две точки безубыточности – B1н.е* и В2н.е.* соответственно. Прибыль предприятия максимальна при объеме продаж, равном B0н.е.*. На поведение совокупных затрат в этой модели наиболее сильное влияние оказывают переменные затраты Спер, изменяющиеся в результате воздействия эффекта масштаба.

На практике анализ безубыточности не обходится без нелинейных зависимостей. Если переменные затраты на единицу отклоняются от уровня деятельности вниз и затем поднимаются (вогнутая кривая), а продажная цена снижается по мере роста уровня деятельности (выпуклая кривая), то график имеет две нелинейные зависимости выручки и затрат от уровня деятельности. Эти кривые, пересекаясь в двух точках безубыточности - B1н.е* и В2н.е.*, отражают диапазон положительного значения прибыли.

Пример 7.5. Анализ безубыточности при нелинейных зависимостях. Зависимость выручки (нетто) от продаж от объема продаж в натуральном выражении характеризуется уравнением:

В = (-Вн.е.)2 + 10 000 x Вн.е..

Поведение переменных затрат (общих) выражается функциональной зависимостью:

С - 2 х Вн.е.2 + 5000 х Вн.е.

Величина постоянных затрат - 200 тыс.руб. На основании имеющейся информации:

1) определить точки безубыточности;

2) рассчитать объем производства в натуральных единицах, при котором операционная прибыль максимальна.

Решение. Точки безубыточности находятся путем приравнивания функции прибыли к нулю и решением уравнения относительно Вн.е.

Ппр = 10 000 х Вн.е. - Вн.е.2 - Сполн

Учитывая, что

Сполн = Спер + Спост =2 х Вн.е.2 +5 000 x Вн.е. + 200 000:

Ппр = 10000Вн.е. -Вн.е.2 - 2Вн.е.2 - 5000Вн.е. -200 000 = -3Вн.е. + 5000Вн.е. - 200000

Чтобы получить точку безубыточности, прибыль приравнивается к нулю:

-3Вн е + 5000Вн е -200000 = 0

.

Решение уравнение второй степени относительно Вне дает два значения:

В1не ≈ 41 ед., В2не ≈ 1626ед.

Очевидно, что прибыль положительна в диапазоне объемов продаж от 41 до 1626 ед. За его пределами деятельность предприятия убыточна (рис. 7.9).

Для нахождения экстремума функции прибыли рассчитывается первая производная и приравнивается к нулю:

(-ЗВн.е.2 + 5000Вн.е.- 200 000) = -6Вн.е. + 5000 = 0, откуда Вн.е.=833 ед. Прибыль в данной точке максимальна, поскольку вторая производная отрицательна: (-6Вн.е. + 5000) =-6 и составит Пр.п.мах = 1883333,3 тыс. руб.

Рис. 7.9. Графический анализ безубыточности при нелинейных зависимостях

При всей привлекательности нелинейного анализа следует отметить, что использование его затруднительно из-за представления в виде нелинейных математических уравнений. Вместе с тем предположение о линейности довольно реалистично для того диапазона уровня деятельности, в котором заинтересован бизнес.

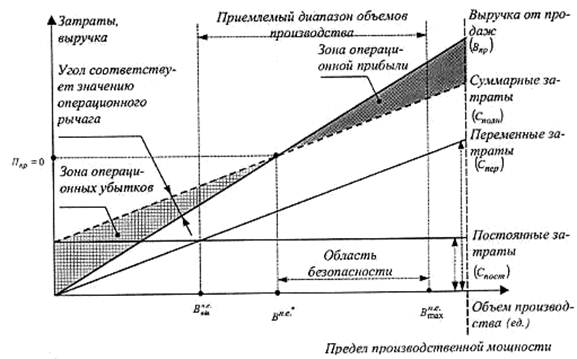

При построении бухгалтерской модели делается допущение о неизменности переменных затрат и цены реализации единицы продукции, в результате чего зависимость объема продаж и общих затрат от изменения объема реализации в натуральном выражении имеет линейный характер.

Диаграмма безубыточности по бухгалтерской модели отражена на рис. 7.10-7.12. В бухгалтерской модели анализа безубыточности график "затраты - объем - прибыль" показывает линейную взаимосвязь между суммой затрат и выручкой при различных объемах производства (продаж). Подобный график может быть построен как для всего предприятия в целом, так и для отдельных видов продукции или подразделений предприятия.

Ранее было выведено уравнение графика затрат:

Cполн = Cпост + Cпер х Вн.е. (7.7)

Величина выручки от продаж отмечается на графике прибыли исходя из предпосылки, что продажная цена единицы продукции постоянна. Если объем выражен количеством проданных единиц продукции (Вне) и задана цена продажи единицы продукции (if), общая сумма выручки от продаж может быть выражена как произведение цены единицы продукции и количества произведенных (проданных) единиц продукции (ВР):

ВР = Ц х Вн.е.(7.8)

Таким образом, получаем следующий график анализа поведения затрат, объема продаж и прибыли (рис. 7.10):

Рис. 7.10. Графическая иллюстрация бухгалтерской модели анализа безубыточности

Из рис. 7.10 видно, что в бухгалтерской модели, в отличие от экономической, одна, а не две точки безубыточности. Поэтому с увеличением объема производства зона прибыли расширяется и наиболее прибыльным становится производство при максимальной загрузке производственных мощностей. Линии выручки и переменных расходов исходят из одной точки и разница между ними есть маржинальный доход. Используя данный график, можно определить величину прибыли или убытка для того или иного объема выпуска (рис. 7.11).

Рис. 7.11. Результаты анализа безубыточности: определение прибыли для различных объемов производства (продаж)

На графиках, представленных на рис. 7.8, 7.10, 7.11, измерителем количества произведенных и проданных единиц продукции может быть не только натуральный показатель (Вне) но и его стоимостная оценка (Вде).

Можно рассматривать не два графика (выручки и общих затрат), а один график прибыли предприятия, получаемый как разница между графиками выручки и общих затрат (рис. 7.12).

Следует заметить, что при нулевом выпуске убыток равен постоянным затратам. Представленный на рис. 7.12 график — удобный инструмент анализа зависимости между объемом продаж и прибылью.

Рис. 7.12. График прибыли

Поиск по сайту: