АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Компенсирующие объемы реализации при изменении анализируемых факторов

| Анализируемые факторы | Сила воз действия операци онного рычага по фактору | Компенсирующие изменение объема продаж при изменении фактора, % | |||||||

| -20% | -15% | -10% | -5% | 5% | 10% | 15% | 20% | ||

| Цена | 212,5% | 104,1% | 51,5% | 20,5% | -14,5% | -25,4% | -33,8% | -40,5% | |

| Переменные затраты | -12 | -32,4% | -26,5% | -19,4% | -10,7% | 13,6% | 31,6% | 56,3% | 92,3% |

| Постоянные затраты | -4 | -16,0% | -12,0% | -8,0% | -4,0% | 4,0% | 8,0% | 12,0% | 16,0% |

| Объем продаж |

Экономический смысл полученных результатов заключается в том, что приведенные на графике кривые играют роль так называемых кривых безразличия: любая точка на этих кривых соответствует таким возможным значениям факторов, которые не приводят к изменению прибыли, достигнутой в исходном состоянии предприятия. Таким образом, кривые безразличия являются границей, выше которой располагаются области, благоприятные для предприятия в целом. Любые события, которые изменят анализируемые факторы так, что предприятие [ окажется в такой области, принесут ему операционную прибыль.

И наоборот: области, лежащие ниже кривых безразличия, являются неблагоприятными и переход в них лишает предприятия 1 части запланированной прибыли.

Рис. 7.16. График зависимости компенсирующих объемов реализации от изменения анализируемых факторов

Если, например, средневзвешенная цена продукции предприятия возрастет, скажем, на 5%, то оно может допустить снижение объемов продаж на 14,5%. (Значение компенсирующего объема продаж, см. табл. 7.20.) При снижении объема реализации менее чем на 14,5%, предприятие в результате повышения цены получит дополнительную прибыль. Если же объем реализации снизится более чем на 14,5%, то предприятие лишится части запланированной прибыли.

7.8. Контрольные задания

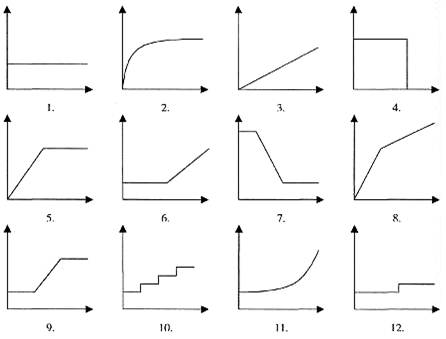

Задание 7.1. На рис. 7.17 представлены возможные варианты поведения затрат в зависимости от изменения объемов производства (на вертикальной оси отражаются затраты, на горизонтальной - объем производства или реализации). Для каждого случая найти подходящий график, который можно применять более одного раза.

1. Затраты на приобретение материалов снижаются на 5 руб. за единицу при покупке первых 100 ед., после чего они постоянны.

2. Затраты на электроэнергию: твердая плата плюс переменная часть по мере потребления киловатт-часов энергии.

3. Затраты на водоснабжение производства:

- первые 1000 м3 или меньше - твердая плата 20 тыс. руб.,

- следующие 10 м3 или меньше - 0,03 руб. за 1 л,

- следующие 10 м3или меньше - 0,06 руб. за 1 л,

- следующие 10 м3 или меньше - 0,09 руб. за 1 л и т.д.

4. Амортизация основных средств линейным методом. При установлении нормы амортизации предполагается, что фактор старения будет больше фактора износа.

5. Бесплатная аренда здания, при которой по договору предусмотрена твердая плата только после выработки 200 000 ч.

6. Оплата труда обслуживающего персонала: один оператор приходится на 0 - 1000 маш.-ч, два оператора - на 1001 -2000 маш.-ч.

7. Стоимость используемых в продукте сырья и материалов.

8. Аренда здания фабрики минимум за 200 тыс. руб., максимум за 1000 тыс. руб. Каждый машиночас, выработанный сверх 200 000 маш.-ч, стоит на 10 руб. дешевле.

9. Лизинг оборудования при минимальном взносе 10 тыс. руб., уплачиваемом до 400 маш.-ч. При наработке более 400 маш.-ч взнос обходится в 20 руб. за машиночас, но не более 20 тыс. руб. за рассматриваемый период.

Рис 7.17. Графики поведения затрат

Задание 7.2. В табл. 7.23 представлены данные об объемах продаж и соответствующих уровнях совокупных затрат за 9 месяцев функционирования промышленного предприятия.

Таблица 7.23

| Месяц | Объем производства | Совокупные затраты, (продаж), изделий тыс. руб. |

| Январь | 280,0 | |

| Февраль | 290,0 | |

| Март | 230,0 | |

| Апрель | 200,0 | |

| Май. | 220,0 | |

| Июнь | 170,0 | |

| Июль | 180,0 | |

| Август | 240,0 | |

| Сентябрь | 260,0 |

На основании имеющейся информации:

- Используя метод высшей и низшей точек, определить величину постоянных затрат и ставку переменных затрат в расчете не единицу изделия.

- Определить, какие совокупные затраты соответствуют объему производства 4000,0 изделий.

- Отложив по оси абсцисс величины объемов производства за период, а по оси ординат - соответствующие им уровни совокупных затрат, подготовить график методом дисперсии (графическим методом). Определить приближенно величину постоянных затрат и ставку переменных затрат на единицу изделия.

- Оценив расположение точек на построенном графике, сделать выводы о величине погрешности графического метода.

Задание 7.3. В табл. 7.24 представлены данные об объемах перевозок и соответствующих уровнях общих транспортных расходов за 7 месяцев функционирования промышленного предприятия.

Таблица 7.24

| Месяц | Количество перевезенной продукции, тыс. ед. | Общие транспортные затраты, тыс. руб. |

| Январь | 2,2 | |

| Февраль | 3,1 | |

| Март | 2,6 | |

| Апрель | 1,5 | |

| Май | 2,2 | |

| Июнь | 3,0 | |

| Июль | 3,6 |

На основании имеющейся информации определить формулу совокупных транспортных затрат с использованием метода высокой и низкой точек, а также метода наименьших квадратов.

Проверить результаты расчета с использованием метода дисперсии, для чего подготовить график, вычертив линию регрессии визуально и определить приблизительные переменные затраты на транспортную единицу, а также постоянные затраты за месяц. Сравнить полученные результаты.

Задание 7.4. Промышленное предприятие имеет 200 единиц высокоточного оборудования. За последний месяц ежедневная загрузка составляет 70,0% производственных мощностей. При таком уровне загруженности операционные расходы предприятия составляют 210 руб. в день на единицу оборудования. В эту сумму входят как переменные, так и постоянные элементы затрат. В течение следующего месяца уровень загрузки производственных мощностей снизился до 45,0%, а операционные затраты составили 7920,0 тыс. руб.

- Определить ставку переменных затрат на единицу оборудования в день.

- Определить величину совокупных постоянных затрат за месяц.

- Предположив, что загрузка производственных мощностей повысится до 60% в следующем месяце, определить величину операционных расходов предприятия.

Задание 7.5. В табл. 7.25 представлены данные об объемах продаж и соответствующих уровнях общих расходов коммерческого отдела за б месяцев функционирования промышленного предприятия.

На основании имеющейся информации:

1. Определить ставку переменных затрат на единицу реализованной продукции и величину постоянных затрат коммерческого отдела, используя метод наименьших квадратов.

2. Определить величину совокупных затрат коммерческого отдела, если при прочих равных условиях объем производства продукции в следующем месяце составит 70 единиц.

Таблица 7.25

| Месяц | Объем реализации (продаж) продукции ед. | Общие затраты коммерческого отдела, тыс. руб. |

| Январь | 2,7 | |

| Февраль | 2,0 | |

| Март | 3,1 | |

| Апрель | 1,9 | |

| Май | 2,4 | |

| Июнь | 2,9 |

Задание 7.6. По данным отчета о прибылях и убытках (приложение III) требуется:

- Охарактеризовать экономическое содержание показателей: точка безубыточности, запас финансовой прочности, маржинальная прибыль (валовая маржа) и методику их расчета.

- Рассчитать в табл. 7.26 названные показатели за отчетный период и аналогичный период предыдущего года.

- Оценить качественный уровень финансовых результатов от продажи продукции (работ, услуг) и его динамику.

- Назвать факторы, влияющие на изменение качественного уровня финансовых результатов от продаж.

Таблица 7.26

Поиск по сайту: