АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Эластичность спроса на изделие

| Цена, тыс. руб. | Объем спроса, ед. | Темп прироста, % | Коэффициент эластичности спроса | |

| цены | объема спроса | |||

| 4,00 | 7 000 | |||

| 4,25 | 6 850 | |||

| 4,50 | 6 700 | |||

| 5,00 | 6 400 | |||

| 5,50 | 6 150 | |||

| 5,80 | 6 050 | |||

| 6,00 | 5 950 | |||

| 6,20 | 5 870 |

Задание 5.15. Переменные производственные издержки предприятия на производство единицы изделия составляют 220 руб., цена единицы изделия - 290 руб., переменные издержки на сбыт - 24 руб. на изделие, средние постоянные издержки -13 руб. на изделие. Постоянные издержки отнесены на себестоимость единицы продукции пропорционально трудозатратам. В настоящее время предприятие выпускает 10 000 изделий.

- Поступает предложение о дополнительном заказе 2000 изделий. Сделать вывод о необходимости принятия или отказа от данного предложения, если цена предполагаемой сделки -255 руб. за единицу, а дополнительных постоянных затрат для выполнения заказа не требуется.

- Предприятию поступает другое предложение о дополнительном заказе 4000 изделий. Если предприятие примет это предложение, то постоянные затраты возрастут на 7000 руб. и предприятию придется отказаться от изготовления 1500 ед. изделий. Оценить минимально приемлемую цену, на которую могло бы согласиться руководство предприятия, т. е. цену, сохраняющую прежнюю сумму прибыли.

Задание 5.16. Эластичность спроса от цен на продукцию предприятия равна 1,55.

1. Определить последствия снижения цены на 1 руб., если до этого снижения объем реализации составлял 10 000 изделий по цене 15,7 руб., а общие затраты были равны 100 000 руб., в том числе постоянные - 35 тыс. руб.

- Определить, выгодно ли предприятию снижение цены на 1 руб./ед., если уровень постоянных издержек составляет 50% от общих расходов.

Задание 5.17. Предприятие планирует выпуск нового изделия. Необходимо рассчитать его цену методом "издержки плюс", если себестоимость составляет 900 руб., рентабельность - 14% по отношению к полной себестоимости.

Задание 5.18. Таможенная стоимость товара 1000 руб. Таможенный сбор составляет 0,15% таможенной стоимости. Ставка импортной пошлины - 20%, ставка акцизов - 6%. Ставка НДС -18%. Рассчитать цену реализации товара.

Задание 5.19. Розничная цена товара - 1000 тыс. руб., сумма НДС в розничной цене - 18%, торговая наценка - 10%, снаб-женческо-сбытовая наценка - 20%, ставка акциза - 40%. Определить сумму акциза.

Задание 5.20. Производственные затраты на единицу изделия составляют 120 тыс. руб., цена изделия - 200 тыс. руб., переменные затраты на сбыт - 14 тыс. руб./ед., средние постоянные затраты - 8 тыс. руб./ед. (отнесены на себестоимость пропорционально затратам труда).

Предприятию поступило предложение о дополнительном заказе на 1000 изделий. В настоящее время предприятие выпускает 10 000 изделий. Цена предполагаемой сделки 140 тыс. руб./ед. Необходимо определить, выгодно ли предприятию принятие данного предложения.

Задание 5.21. В условиях предыдущего задания предприятию поступает другое предложение - дополнительный заказ на 5000 изделий. Если оно примет это предложение, то постоянные затраты возрастут на 10 млн руб. и придется отказаться от изготовления 2000 изделий. Оценить минимально приемлемую цену, на которую могло бы согласиться руководство предприятия, т.е. цену, сохраняющую прежнюю норму прибыли.

Задание 5.22. Рассчитать розничную цену изделия. Себестоимость - 50 тыс. руб., ставка акциза - 45%, НДС - 18%, снаб-женческо-сбытовая наценка ~ 20%, торговая наценка - 25%, рентабельность продаж - 17%

Задание 5.23. Стоимость сырья и материалов ~ 1655 тыс. -руб./ед. Основная зарплата производственных рабочих - 266 тыс. руб./изд. Дополнительная зарплата производственных рабочих -8,8% от основной заработной платы. Расходы на содержание и эксплуатацию оборудования - 13,68% от основной заработной платы. Плата за краткосрочный кредит - 2,1 тыс. руб./ед. Цеховые расходы - 64% от основной заработной платы. Общезаводские расходы - 70% от основной заработной платы. Прочие производств, расходы - б тыс. руб. Внепроизводственные расходы - 0,5% от производственной себестоимости. Отчисления во внебюджетные отраслевые фонды - 1,5% от полной себестоимости. Оптовая цена предприятия - 600 тыс. руб. Ставка акциза 40%. По имеющейся информации рассчитать полную себестоимость изделия. Определить сумму акциза и отпускную цену предприятия.

Глава 6. Прибыль предприятия

6.1. Экономическое содержание прибыли, ее виды и функции

Прибыль занимает одно из важных мест в общей системе стоимостных взаимоотношений рыночной экономики и представляет собой важнейший элемент экономического механизма управления общественным производством. С ее помощью оценивается деятельность всех предпринимательских структур. Прибыль является самым крупным источником финансирования расширенного воспроизводства, критерием его эффективности и одним из главных источников доходов государственного бюджета. Правильное понимание экономической природы прибыли является основой для улучшения механизма практического использования этой категории в современных российских условиях.

Проблема экономического содержания, функций и значения прибыли находится в поле зрения многих экономистов.

Согласно марксистской теории, прибыль является превращенной формой прибавочной стоимости, представляющей неоплаченный прибавочный труд наемного рабочего, занятого в сфере материального производства.

В неоклассической теории обосновывается иной подход: прибыль формируется в зависимости от производительности факторов производства, каждый их владелец получает свою часть добавленной стоимости в соответствии с предельной производительностью капитала, труда, земли: прибыль, зарплату, ренту.

Многочисленные исследования на предмет изучения соответствия прибыли, исчисленной в бухгалтерском учете, ее экономическому содержанию, привели к разграничению таких понятий, как бухгалтерская и экономическая прибыль.

Под бухгалтерской прибылью понимается прибыль, исчисленная в соответствии с действующими правилами бухгалтерского учета и указываемая в отчете о прибылях и убытках как разница между доходами и расходами, признаваемыми в отчетном периоде. Понятие "бухгалтерская прибыль" в России введено с 1 января 1999 г. Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 г. № 34н. Определения бухгалтерской прибыли базируются на двух основных концепциях:

- поддержания благосостояния или сохранения капитала;

- эффективности, или наращения капиталая

В мировой практике признается в качестве главенствующей концепция поддержания благосостояния, согласно которой бухгалтерская прибыль есть прирост в течение отчетного периода собственного капитала (средств, вложенных собственниками) и является результатом улучшения благосостояния фирмы. Данную концепцию иногда также называют концепцией прибыли, основанной на изменениях в активах и пассивах. Выручка от продаж или иные доходы могут быть признаны только вследствие увеличения какого-либо актива или уменьшения какого-либо обязательства, и, соответственно, расход не может быть признан, если он не вызван уменьшением актива или увеличением обязательства. Другими словами, прибыль представляет собой увеличение экономических ресурсов, находящихся в распоряжении предприятия, а убыток - их уменьшение.

В соответствии со второй концепцией прибыль есть разница между доходами и расходами предприятия и мерило эффективности деятельности предприятия и его руководства. Прибыль является результатом корректного разнесения доходов и расходов по соответствующим отчетным периодам, подразумевающее соотнесение в данном отчетном периоде "усилий" (т. е. расходов) и соответствующих им "достижений" (т. е. доходов). Доходы и расходы, относящиеся к будущим периодам, будут признаны в качестве актива или пассива вне зависимости от того, представляет собой такой актив или пассив реальный будущий приток или отток экономических ресурсов. На таком подходе основана концепция двойной записи в бухгалтерском учете, посредством которой выявляется двойной финансовый результат: как наращение собственного капитала (статистическая модель баланса) и как разница между доходами и расходами (финансовая модель баланса).

Показатель бухгалтерской прибыли не лишен недостатков. В качестве основных можно выделить следующие:

- в силу допущения бухгалтерскими стандартами разных стран (а иногда в рамках одной страны для разных предприятий) возможности использования различных подходов при определении тех или иных доходов и расходов показатели прибыли, рассчитанные разными предприятиями, могут быть несопоставимы;

- изменение общего уровня цен (инфляционная составляющая) ограничивает сопоставимость данных по прибыли, рассчитанной за разные отчетные периоды.

- величина прибыли, отражаемая в бухгалтерской отчетности, не позволяет оценить, был ли приумножен или растрачен капитал предприятия за отчетный период, так как в бухгалтерской отчетности непосредственно не признается фактор альтернативной стоимости капитала.

С экономической точки зрения капитал предприятия приумножается, когда выгоды, полученные предприятием от использования долгосрочных ресурсов, превышают экономические затраты на их привлечение (будь то заемных или средств акционеров). Верно и обратное: в случае, если полученные экономические выгоды меньше расчетной величины "стоимости капитала", предприятие фактически растрачивает капитал. Это положение активно используется при принятии инвестиционных решений, в том числе и решений о приобретении акций конкретного предприятия. Стремление к оценке эффективности использования капитала привело к активному использованию в зарубежной практике показателя экономической прибыли.

Под экономической прибылью понимается прирост экономической стоимости предприятия. При этом понятие "экономическая прибыль" в последние годы в западной практике в условиях развития рынка ценных бумаг значительно трансформировалось по сравнению с первой половиной XX столетия. Существует немало разночтений в определении того, как же рассчитывать такую экономическую стоимость, однако все их объединяет принципиальная разница по сравнению с бухгалтерской интерпретацией в понимании того, какая величина по истечении отчетного периода считается соответствующей "уровню достатка" в начале периода.

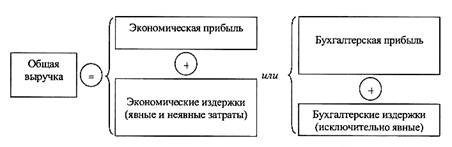

Экономическая прибыль определяется как разность между рентабельностью вложенного капитала и средневзвешенной стоимостью капитала, позволяя сравнить рентабельность вложенного капитала с минимально необходимой для оправдания ожиданий инвесторов доходностью. Экономическую прибыль можно также определить как разницу между чистой операционной прибылью после налогообложения и величиной вложенного капитала, помноженной на средневзвешенную стоимость капитала. От показателя бухгалтерской прибыли экономическая прибыль отличается тем, что при ее расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств (источников), а не только расходов по уплате процентов по заемным средствам, учитываемых при расчете бухгалтерской прибыли. Иными словами, бухгалтерская прибыль превышает экономическую на величину неявных (альтернативных) затрат или затрат отвергнутых возможностей (рис. 6.1).

Рис 6.1. Экономический и бухгалтерский подходы к определению прибыли

Именно экономическая прибыль служит критерием эффективности использования ресурсов предприятия. Положительное ее значение означает, что компания заработала больше, чем требуется для покрытия стоимости используемых ресурсов, следовательно, была создана дополнительная стоимость для тех, кто предоставил ей свой капитал.

Если складывается обратная ситуация, то это свидетельствует о неспособности предприятия покрыть стоимость использования привлеченных ресурсов или, иными словами, что оно проедает предоставленный ему капитал. Таким образом, отсутствие экономической прибыли может стать причиной перетока капитала в другие сферы использования.

Существование понятий "бухгалтерская" и "экономическая" прибыль не означает возможность прямого сопоставления их значений. У каждого показателя может быть своя сфера применения. Более корректной видится их характеристика как взаимодополняющих показателей. Использование показателя экономической прибыли может как подтвердить, так и опровергнуть выводы, сделанные на основе показателя бухгалтерской прибыли, и стать причиной дальнейшей аналитической работы. С точки зрения оценки эффекта, показатель экономической прибыли дает более полное по сравнению с показателем бухгалтерской прибыли представление об использовании предприятием имеющихся активов, в силу того, что сравнивает финансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное, а не только номинальное сохранение вложенных средств. В связи с этим показатель экономической прибыли видится более емким и полезным при принятии решения инвестором о своих действиях в отношении ценных бумаг предприятия.

Экономическое содержание прибыли проявляется в ее функциях. Выделяют следующие функции.

Стимулирующая функция. Прибыль в рыночной экономике - движущая сила и источник обновления производственных фондов и выпускаемой продукции; за ней закрепляется статус цели, что предопределяет экономическое поведение хозяйствующих субъектов, благополучие которых зависит как от величины прибыли, так и от принятого в национальной экономике алгоритма ее распределения, включая налогообложение; в условиях рыночных отношений собственники и менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении предприятия, принимают решения по поводу дивидендной и инвестиционной политики, проводимых предприятием с учетом перспектив его развития.

Показатель эффективности деятельности предприятия. В рыночной экономике вложение капитала в предприятие сопровождается определенной оценкой эффективности его функционирования. В противном случае вообще пропадает стимул этого экономического действия. Во все времена прибыль являлась признаком эффективного управления находившимися в распоряжении компании людскими, материальными, финансовыми и другими ресурсами. В конечном счете финансовые результаты деятельности предприятий являются основой валового внутреннего продукта государства и отражают эффективность функционирования экономики страны.

Источник формирования доходов бюджетов. Прибыль поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке.

6.2. Формирование финансовых результатов предприятия

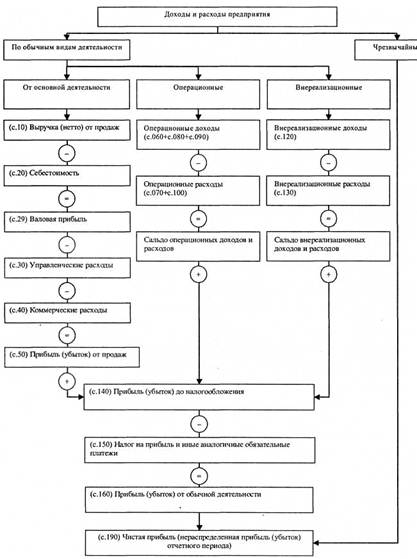

Обобщающим показателем анализа и оценки эффекта деятельности предприятия на определенных стадиях его формирования является финансовый результат. В плане счетов, действующем с 2000 г., открывается сопоставляющий синтетический счет 99 "Прибыли и убытки", предназначенный для выявления конечного финансового результата деятельности любого предприятия.

Счет прибылей и убытков связан с другими синтетическими счетами бухгалтерского учета, которые отражают движение доходов и расходов предприятия. Так, на счете 90 "Продажи" формируется финансовый результат от экономической деятельности, который отражается в отчетности формой № 2 "Отчет о прибылях и убытках" в двух показателях: валовая прибыль и прибыль от продаж.

В процессе формирования финансовых результатов рассчитывают:

- валовую прибыль (Пв);

- прибыль (убыток) от продаж (Пп);

- прибыль (убыток) до налогообложения (П);

- чистую прибыль (убыток) отчетного периода (П).

Если валовая прибыль рассчитывается как разность между выручкой от продаж и себестоимостью реализованной продукции, то прибыль от продаж: формируется как разность между выручкой от продаж и полной себестоимостью реализованной продукции, включающей в себя себестоимость реализованной продукции, коммерческие и управленческие расходы.

Валовая прибыль рассчитывается по формуле:

Пв = Впр - С, (6.1)

где Впр- выручка от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей);

С - себестоимость проданных товаров, продукции, работ, услуг.

На предприятиях торговли валовая прибыль характеризует сумму торговой надбавки, приходящейся на проданные товары, т. е. представляет собой разность между продажной и покупной стоимостью проданных товаров.

Прибыль (убыток) от продаж рассчитывается по формуле:

Ппр = Впр – С – Рк – Рупр, (6.2)

где Рк - коммерческие расходы; Рупр - управленческие расходы.

Действующая форма № 2 "Отчет о прибылях и убытках" и данные счетов 90 "Продажи" и 91 "Прочие доходы и расходы" (по новому счетному плану) позволяют рассчитать прибыль (убыток) от обычной деятельности как в целом за год, так и в поквартальном разрезе.

Финансовый результат от всех видов обычной деятельности выражается показателем иПрибыль (убыток) до налогообложе-иия", рассчитываемым по формуле:

Пдн = Ппр + ПРП - ПРУ + ДУ + ПОД - ПОР + ВРД - ВРР, (6.3)

где ПРП, ПРУ - проценты к получению, проценты к уплате;

ДУ - доходы от участия в других организациях;

ПОД, ПОР - прочие операционные доходы и расходы;

ВРД, ВРР - внереализационные доходы и расходы.

Конечным финансовым результатом деятельности предприятия является чистая прибыль (убыток) отчетного периода, которая формируется на счете 99 "Прибыли и убытки" и рассчитывается по формуле:

Пч = Вдн+ НА- НО- Нп, (6.4)

где НА — отложенные налоговые активы;

НО - отложенные налоговые обязательства;

Нп - текущий налог на прибыль.

Алгоритм формирования финансовых результатов согласно форме № 2 "Отчет о прибылях и убытках" представлен на рис. 6.2, 6.3.

Рис. 6.2. Алгоритм формирования финансового результата в соответствии с

приказом Минфина РФ от 13 января 2000 г. № 4н "О формах бухгалтерской отчетности организаций"

Рис. 6.3. Алгоритм формирования финансового результата предприятия согласно приказу Минфина РФ от 22 июля 2003 г. № 67н

Чистая прибыль является основным показателем для объявления дивидендов акционерам, а также источником средств, направляемых на увеличение уставного и резервного капитала, капитализации прибыли предприятия. Заключительными записями декабря отчетного года чистая прибыль переносится на счете 84 "Нераспределенная прибыль", которая по существу должна быть равна нераспределенной прибыли, если предприятие в течение года не использовало в исключительных случаях чистую прибыль на покрытие текущих расходов по внутрихозяйственным программам.

Чистая прибыль (убыток) отчетного периода характеризует реальный прирост (наращение) собственного капитала предприятия. В связи с этим в научной и учебной литературе по финансовому анализу при желании можно найти различные определения понятия "финансовый результат" в зависимости от того, какая сторона деятельности в каждом конкретном случае рассматривается. В целом в понятие "финансовый результат" вкладывается определенный экономический смысл:

- превышение (снижение) стоимости произведенной продукции над затратами на ее производство;

- превышение выручки от продаж (стоимости реализованной продукции) над полными затратами, понесенными в связи с ее производством и продажей (реализацией);

- превышение чистой прибыли отчетного периода над понесенными убытками.

Таким образом, финансовый результат в конечном итоге является финансово-экономической базой приращения собственного капитала предприятия. Кроме того, положительный финансовый результат свидетельствует об эффективном и целесообразном использовании активов предприятия, его основного и оборотного капитала.

Конечный финансовый результат деятельности предприятия любой организационно-правовой формы хозяйствования выражается так называемой бухгалтерской прибылью (убытком), выявленной за отчетный период на основании бухгалтерского учета всех ее хозяйственных операций и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденным приказом Министерства финансов РФ от 29 июля 1998 г. № 34н. Согласно данному Положению конечный финансовый результат отчетного периода отражается в бухгалтерском балансе как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Чистая прибыль складывается из финансового результата от продаж (реализации) товаров, продукции (работ, услуг); доходов от участия в других организациях; процентов к получению за минусом их к уплате; операционных доходов и расходов; внереализационных доходов и расходов, отложенных налоговых активов за минусом отложенных налоговых обязательства, а также за вычетом текущего налога на прибыль.

Прибыль от продаж: товаров (работ, услуг) определяется как разница между выручкой (нетто) от продаж за минусом НДС, акцизов и аналогичных обязательных платежей и затратами на ее производство и реализацию. К обязательным платежам относятся экспортные пошлины, а также процентные надбавки к розничным ценам к некоторым видам продукции.

Созданью нормативные документы коренным образом изменили подход к методике расчета финансовых результатов для их отражения в бухгалтерской отчетности и исчисления выручки от продаж товаров, продукции (работ, услуг). В частности, для составления бухгалтерской отчетности выручка от продажи товаров, продукции, выполнения работ, оказания услуг устанавливается только по их отгрузке и по предъявлению покупателю (заказчику) расчетных документов. Если по договору обусловлен момент перехода права владения, пользования и распоряжения отгруженной продукцией заказчику после момента поступления денежных средств в оплату отгруженной продукции в банк либо в кассу предприятия непосредственно, а также зачета взаимных требований по расчетам, то выручка от реализации такой продукции (товаров) включается в "Отчет о прибылях и убытках" на дату поступления денежных средств (зачета). Аналогичный порядок применяется в отношении выполненных работ и оказанных услуг.

6.3. Методы планирования прибыли

Исчисление оптимального размера прибыли становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. От того, насколько достоверно определена плановая прибыль, зависит успешность финансово-хозяйственной деятельности предприятия.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное инансирование прироста собственных оборотных средств, инвестиций, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

Прибыль планируется раздельно по товарной продукции, прочей продукции и услугам нетоварного характера. Планируется также сальдо операционных и внереализационных доходов и расходов.

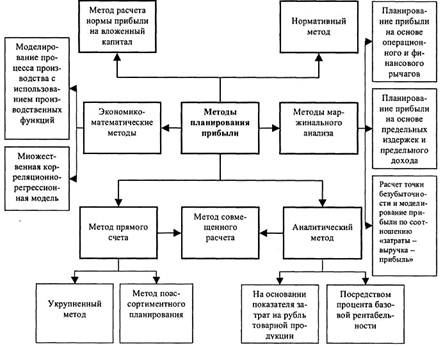

Основные методы планирования прибыли представлены на рис. 6.4.

Рис. 6.4. Методы планирования прибыли

1. Метод прямого счета. Объектом планирования являются элементы бухгалтерской прибыли: прибыль от продаж продукции, прибыль от прочей реализации и внереализационных операций. Основой для расчета служит объем производственной программы в соответствии с заказами потребителей.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат, где определяется себестоимость товарного выпуска планируемого периода:

Птп = ТПпл - Сп (6.5)

где ТПпл - стоимость товарной продукции планируемого периода в действующих ценах реализации (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок);

Сп - полная себестоимость товарной продукции планируемого периода.

Исходя из того, что объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется как сумма остатков нереализованной продукции на начало планируемого периода и объема выпуска товарной продукции в течение планируемого периода без остатков готовой продукции, которые не будут реализованы в конце этого периода, расчет плановой прибыли от реализации продукции (Ппр) примет вид:

Ппр = ПОн + Птп - ПОк (6.6)

где ПОн - прибыль в остатках продукции, не реализованной на начало планируемого периода;

ПОк - прибыль в остатках продукции, которая не будет реализована в конце планируемого периода.

Пример 6.1. Сводный расчет прибыли от продаж (тыс. руб.), исчисленной методом прямого счета (табл. 6.1).

Разновидность метода прямого счета - метод поассорти-мептного планирования прибыли. Сумма прибыли от продаж рассчитывается по каждому виду изделий или по каждой ассортиментной позиции, для чего необходимо располагать соответствующими данными (табл. 6.2).

Прибыль от прочей реализации планируется по таким хозяйственным операциям: выполнение работ и услуг непромышленного характера, включая работы по капитальному строительству и капитальному ремонту; реализация сверхнормативных, излишних запасов сырья, материалов и топлива, осуществляемая в порядке мобилизации внутренних ресурсов; реализация услуг транспортных хозяйств, выделенных на самостоятельный баланс в составе объединения, а также услуг и работ их транспортных цехов; продажа топлива и отпуск топлива и теплоэнер-гии для отопления и горячего водоснабжения жилых домов по льготным ценам и тарифам; реализация покупной электроэнергии, воды, пара, газа, а также полученных со стороны полуфабрикатов и т.п. Прибыль от прочей реализации не является стабильной, поэтому целесообразно предварительно проанализировать ее структуру и состав в отчетном году.

Исчисление прибыли от прочей реализации, как правило, производится методом прямого счета. И только в порядке исключения, когда доля прочей продукции незначительна, прибыль от ее реализации (излишек материалов, оказание услуг непромышленного характера и т. д.) может быть определена исходя из рентабельности, достигнутой в предшествующем году, и запланированного объема этой продукции или услуг в предстоящем году.

Таблица 6.1

Планирование прибыли методом прямого счета, тыс. руб.

| № | Наименование показателя | Ожидаемое исполнение за отчетный год | План |

| Остатки готовых изделий на складе на начало года: | |||

| по производственной себестоимости | 28 500 | 29 900 | |

| по отпускным ценам предприятия | 37 331 | 39 200 | |

| Товарная продукция: | |||

| по полной себестоимости | 963 936 | 1 012 100 | |

| по отпускным ценам предприятия | 1 262 618 | 1 325 700 | |

| Остатки готовых изделий на складе на конец года: | |||

| по производственной себестоимости | 19 950 | 20 900 | |

| по отпускным ценам предприятия | 26 132 | 27 400 | |

| Продажи: | |||

| по полной себестоимости (стрЛ + стр.3 - стр,5) | 972 486 | 1 021 100 | |

| по отпускным ценам (стр.2 + стр,4 - стр.6) | 1 273 817 | 1 337 500 | |

| Прибыль (стр.8 - стр.7) | 316 400 |

При расчете плановой прибыли от внереализационных операций необходимо учитывать доходы или расходы, относимые на счет прибыли и убытков, которые связаны с нормальными условиями работы предприятия и носят стабильный характер. Поступление штрафов, пени и неустоек не планируется, а учитывается в составе фактической прибыли.

Таблица 6.2

| Расчет прибыли методом поассортиментного планирования, тыс. руб.Наименование продукции | План продаж,ед | Оптовая цена изделия | Выручка от продаж (гр2 х гр.З) | Полная себестоимость изделия | Себестоимость реализованной продукции (гр.2хгр.5) | Прибыль от продаж (гр.4 - гр.6) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| А | ||||||

| В | -1 | |||||

| С | -239 | |||||

| D | ||||||

| Е | 59 265 | 48 044 | ||||

| Итого группа 1 | 70 652 | 57 248 | 13 405 | |||

| Итого группа 2 | 472 849 | 121 769 | ||||

| Итого группа 3 | 730 331 | 564 139 | 166 192 | |||

| Всего по предприятию | 1273 832 | 972 467 | 301 366 |

Для исчисления общего размера плановой прибыли суммируются прибыль от продаж продукции, прибыль от прочей реализации и сальдо планируемых внереализационных доходов и расходов.

Достоинство метода прямого счета заключается в том, что все расчеты прибыли построены на прямом подсчете себестоимости продукции и выручки от ее реализации по всему ассортименту выпускаемой продукции. Метод нетрудоемкий и используется при составлении перспективных планов развития предприятий, поскольку исходной базой является весь объем товарной продукции (сравнимой и несравнимой).

Недостатки данного метода: во-первых, на предприятиях, выпускающих широкий ассортимент продукции, плановые и отчетные калькуляции себестоимости составляются лишь по важнейшим изделиям или представителям групп изделий, по остальной продукции применяются расчетные показатели, что снижает точность подсчета размера плановой прибыли; метод не вскрывает факторов роста прибыли в планируемом периоде; при большой номенклатуре выпускаемой продукции проверка правильности расчета прибыли от ее реализации очень трудоемка. Во-вторых, в современных условиях хозяйствования метод прямого счета можно использовать при планировании прибыли только на очень короткий период времени, пока не изменился уровень цен, инфляции и прочих параметров макроэкономического окружения предприятия. Это исключает его применение при годовом и перспективном планировании прибыли.

2. Аналитический метод. Применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль.

Базой расчета служат затраты на рубль товарной продукции, исчисленной в оптовых ценах предприятия, базовая рентабельность, а также совокупность плановых показателей деятельности предприятия (факторный метод).

2.1. Планирование прибыли на основе затрат на рубль товарной продукции производится по формуле:

Птп=ТПт х (1 - Зтп), (6.7)

где Птп - прибыль по товарному выпуску планируемого периода;

ТПпл - стоимость товарного выпуска планируемого периода в действующих ценах реализации;

Зтп - затраты на рубль товарной продукции.

Пример 6.2. Планирование прибыли с использованием показателя затрат на рубль товарной продукции. Выпуск товарной продукции предприятия в оптовых ценах определен на планируемый год в 50 млн. руб., затраты на рубль товарной продукции -0,88 руб.

Отсюда прибыль на каждый рубль выпуска товарной продукции в оптовых ценах предприятия составит 0,12 руб. Сумма прибыли от выпуска товарной продукции составит:

Птп = 50 000 х (1 - 0,88) = 6000 руб.

Для исчисления плановой прибыли от реализуемой продукции следует также учесть прибыль, приходящуюся на входные и выходные остатки товарной продукции, которая определяется по формуле (6.6).

2.2. Планирование прибыли посредством процента базовой рентабельности производится путем переноса процента рентабельности от реализации сравнимой продукции, сложившейся в отчетном году, на планируемый год с учетом роста объема реализации, снижения себестоимости продукции, изменения ее ассортимента и сортности, уровня оптовых цен и других факторов, влияющих на размер прибыли.

Исчисление прибыли посредством базовой рентабельности состоит из трех последовательных этапов.

1. Определение базовой рентабельности (Рб) как частного от деления ожидаемой прибыли за отчетный год (Пб) на полную себестоимость сравнимой товарной продукции (Сп) за тот же период:

Рб = Пб / Спб (6.8)

2. Исчисление объема товарной продукции в плановом периоде по себестоимости отчетного года (Сп) и определение прибыли по товарному выпуску, исходя из базовой рентабельности.

3. Учет влияния на плановую прибыль различных факторов: изменения себестоимости сравнимой продукции, качества (сортности) продукции, структуры выпуска (ассортимента), цен на продукцию. Следует также выявить инфляционную составляющую прироста прибыли.

Объем выпуска продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение прибыли.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Структура товарной продукции оказывает как положительное, так и отрицательное влияние на сумму прибыли. Увеличение удельного веса более рентабельных видов продукции в структуре выпуска приводит к возрастанию прибыли. При увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Изменение цен реализации и величина прибыли находятся в прямо пропорциональной зависимости: с увеличением цен прибыль возрастает, и наоборот.

Влияние перечисленных факторов на плановую прибыль:

Ппл=СПпл х Рб ± ΔВ ± ΔС ± ΔА ± ΔЦ, (6.9)

где Ппл - планируемая прибыль;

ΔВ - влияние изменения товарного выпуска в сопоставимых ценах;

ΔС - влияние изменения себестоимости товарной продукции;

ΔА ~ влияние структурного (ассортиментного) сдвига в товарном выпуске;

ΔЦ - влияние изменения продажных цен на продукцию предприятия.

Влияние рассмотренных факторов на прибыль определяется сначала без учета инфляции, а затем с помощью рассчитанных самим предприятием индексов инфляционного прироста цен. Прогнозирование инфляции необходимо вести по четырем основным направлениям:

- изменение цен на реализуемую продукцию;

- изменение цен на приобретаемые товарно-материальные ценности;

- изменение стоимости основных средств и капитальных вложений по бухгалтерской оценке;

- изменение средней заработной платы в связи с инфляцией.

План по прибыли на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базовой рентабельности используются отчетные данные за истекшее время (за I-III кварталы включительно) и ожидаемое выполнение плана на оставшийся до конца года период (за IV квартал).

Прибыль в отчетном периоде принимается в соответствии с уровнем цен, действовавших к концу года. Поэтому, если в течение истекшего года имели место изменения цен или ставок налога на добавленную стоимость и акцизов, повлиявшие на сумму прибыли, они учитываются при определении ожидаемой прибыли за весь отчетный период, независимо от времени изменений. В противном случае уровень рентабельности отчетного года не сможет служить базовым для планового. Для расчета плановой прибыли от реализации продукции учитывается прибыль в остатках нереализованной продукции на начало и конец планового периода.

Пример 6.3. Аналитический метод расчета прибыли посредством базовой рентабельности.

1. Определяется базовая рентабельность как отношение ожидаемой прибыли к полной себестоимости сравнимой товарной продукции (табл. 6.3).

2. В плановом году предусматривается рост сравнимой товарной продукции на 14,7%. Выпуск этой продукции по себестоимости отчетного года составит:

5300 х (1 + 0,147) = 6079,1 тыс. руб.

3. Прибыль по сравнимой товарной продукции в плановом году, исходя из базового уровня рентабельности, составит:

6079,1 х 0,488 = 2966,6 тыс. руб.

4. Прибыль на несравнимую товарную продукцию исчисляется прямым счетом. Несравнимая товарная продукция планируемого года принята по плановой полной себестоимости в сумме 1600 тыс. руб., а в действующих ценах (за минусом НДС и акцизов) - 2000 тыс. руб. Следовательно, прибыль на несравнимую товарную продукцию в предстоящем году составит:

2000 - 1600 = 400 тыс. руб.

5. Учитывается влияние отдельных факторов на сумму плановой прибыли.

Таблица 6.3

Поиск по сайту: