АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Эффективность инвестиционного проекта

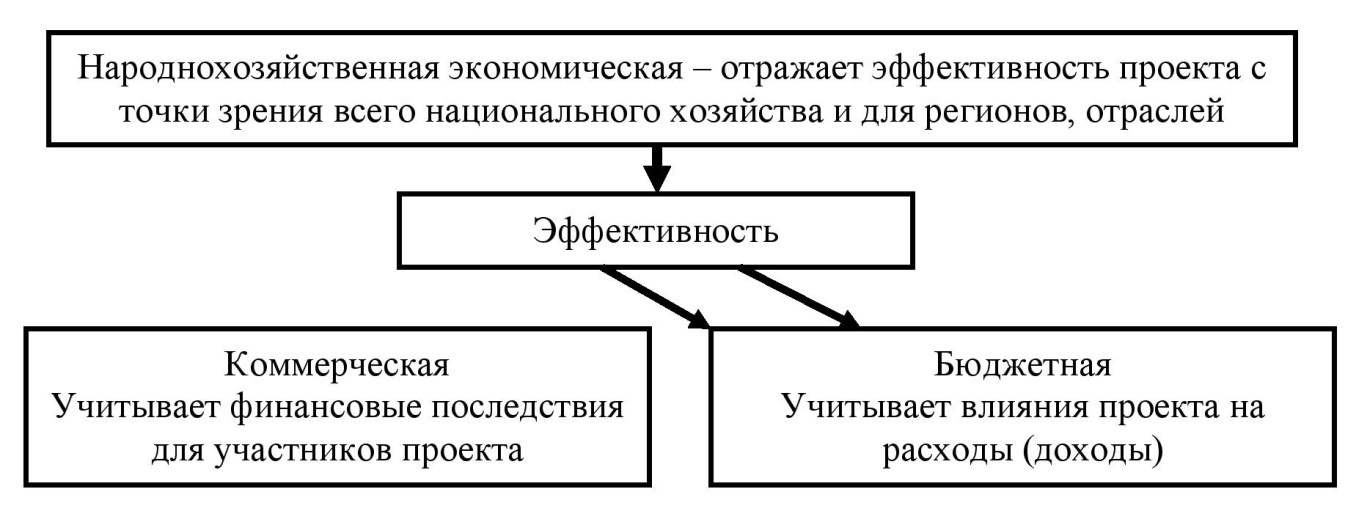

Методическими рекомендациями по оценке инвестиционных проектов и их отбору для финансирования (утвержденными Госстроем, Министерством экономики. Министерством финансов и Госкомпромом РФ № 7-12/47 от 31 марта 1994 г.) установлены следующие основные показатели эффективности инновационного проекта (рис. 4.6.1):

♦ коммерческая (финансовая) эффективность, учитывающая финансовые последствия реализации проекта для его непосредственных участников;

♦ бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального и местного бюджетов;

♦ народнохозяйственная экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

Рис. 4.6.1. Показатели эффективности инновационного проекта

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности, и рассчитывается как для проекта в целом, так и для отдельных участников с учетом их вкладов. При этом в качестве эффекта на i-шаге (31) выступает поток реальных денег.

В рамках каждого вида деятельности происходит приток  и отток

и отток  денежных средств. Обозначим разность между ними через

денежных средств. Обозначим разность между ними через

(4.6.1)

(4.6.1)

где i = 1,2,3.

Приток реальных денег  называется разностью между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета):

называется разностью между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета):

(4.6.2)

(4.6.2)

Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной и региональной поддержки, является бюджетный эффект. Бюджетный эффект (Bt) для t-шага осуществления проекта определяется как превышение дохода соответствующего бюджета (Dt) над расходами (Pt) в связи с осуществлением данного проекта:

(4.6.3)

(4.6.3)

Интегральный бюджетный эффект В рассчитывается как сумма дисконтированных годовых бюджетных эффектов или как превышение интегральных доходов бюджета (Оинт) над интегральными бюджетными расходам (Ринт).

Показатели народнохозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также участвующих в осуществлении проекта регионов (субъектов Федерации), отраслей, организаций.

При расчетах показателей народнохозяйственной экономической эффективности в состав результатов проекта включаются (в стоимостном выражении):

♦ конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынке всей производственной продукции, кроме продукции, потребляемой российскими организациями-участниками). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использовать изобретения, ноу-хау, программ для ЭВМ и т.п.), создаваемых участниками в ходе осуществления проекта;

♦ социальные и экономические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

♦ прямые финансовые результаты;

♦ кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т.п.

Необходимо учитывать также косвенные финансовые результаты: обусловленные осуществлением проекта изменения доходов сторонних организаций и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затраты на консервацию и ликвидацию производственных мощностей, потери природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций.

Социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели народнохозяйственной эффективности и учитываются при принятии решения о реализации и/или о государственной поддержке проектов.

Наряду с техническими критериями выбора инновации инвесторы предъявляют экономические ограничения на инновационные процессы, стремясь обеспечить себе гарантию не только возврата вложенных средств, но и получения дохода. Немаловажным фактором, который инвесторы учитывают при принятии решений о финансировании инновации, является период, в течение которого будут возмещены понесенные расходы, а также период, необходимый для получения расчетной прибыли[88].

Срок окупаемости инвестиций

Одним из самых простых и широко распространенных методов оценки является метод определения срока окупаемости инвестиций. Срок окупаемости определяется подсчетом числа лет, в течение которых инвестиции будут погашены за счет получаемого дохода (чистых денежных поступлений). При равномерном распределении денежных поступлений по годам:

. (4.6.4)

. (4.6.4)

Если денежные доходы (прибыль) поступают по годам неравномерно, то срок окупаемости равен периоду времени (числу лет), за который суммарные чистые денежные поступления (кумулятивный доход) превысят величину инвестиций.

В общем виде срок окупаемости п равен периоду времени, в течение которого

,

,

где Рк - чистый денежный доход в год к, обусловленный инвестициями; рассчитывается как сумма годовой амортизации в к-й год и годовой чистой прибыли за к-й год; I — величина инвестиций.

Метод расчета срока окупаемости наиболее прост с точки зрения применяемых расчетов и приемлем для ранжирования инвестиционных проектов с разными сроками окупаемости. Например, при высокой степени риска инвестиций, когда предприятие заинтересовано вернуть вложенные средства в кратчайшие сроки, при быстрых технологических переменах в отрасли или при наличии у предприятия проблем с ликвидностью основным параметром, принимаемым во внимание при оценке и выборе инвестиционных проектов, является как раз срок окупаемости инвестиций.

Однако этот метод имеет ряд существенных недостатков:

1) он не делает различия между проектами с одинаковой суммой общих (кумулятивных) денежных доходов, но с разным распределением доходов по годам;

2) не учитывает доходов последних периодов, т.е. периодов времени после погашения суммы инвестиций.

Коэффициент эффективности инвестиций

Другим достаточно простым методом оценки инвестиционных проектов является метод расчета коэффициента эффективности инвестиций (бухгалтерской рентабельности инвестиций). Коэффициент эффективности инвестиций определяется путем деления среднегодовой прибыли на среднюю величину инвестиций. В расчет принимается среднегодовая чистая прибыль (балансовая прибыль за вычетом отчислений в бюджет). Средняя величина инвестиций выводится делением исходной величины инвестиций на два. Если по истечении срока анализируемого проекта предполагается наличие остаточной стоимости (срок проекта меньше срока амортизации оборудования, т.е. не вся стоимость оборудования списана в течение срока проекта), то она должна быть исключена:

(4.6.5)

(4.6.5)

Полученный коэффициент эффективности инвестиций целесообразно сравнить с коэффициентом эффективности всего капитала предприятия, который можно рассчитать на основе данных баланса по формуле:

(4.6.6)

(4.6.6)

Преимуществами данного метода являются простота и наглядность расчета, возможность сравнения альтернативных проектов по одному показателю. Недостаток метода заключается в том, что он не учитывает временной составляющей прибыли. Так, например, не проводится различие между проектами с одинаковой среднегодовой, но в действительности изменяющейся по годам величиной прибыли, а также между проектами, приносящими одинаковую среднегодовую прибыль, но в течение разного числа лет.

Дисконтирование денежных потоков

В определенной степени недостатки двух первых методов сокращают методы, основанные на принципах дисконтирования денежных потоков. В мировой практике существует несколько подобных методов, их суть сводится к сопоставлению величины инвестиций с общей суммой приведенных (дисконтированных) будущих поступлений.

Инвестиции I в течение ряда лет п приносят определенный годовой доход, соответственно P1, Р2..., Рп. Но, как известно, одна и та же денежная сумма имеет разную ценность в будущем и настоящем — на финансовых рынках любые деньги, как правило, завтра дешевле, чем сегодня. Доходы, разнесенные по разным периодам времени, необходимо упорядочить, привести к единой сегодняшней временной оценке, поскольку величина инвестиций также имеет сегодняшнюю оценку. Предприятию целесообразно сравнить величину инвестиций не просто с будущими доходами, а с накопленной величиной дисконтированных, приведенных к оценке сегодняшнего дня, будущих доходов.

Основные принципы оценки денежных потоков с поправкой на время состоят в следующем:

♦ будущая стоимость определенного количества сегодняшних денежных средств, приносящих процент i на протяжении п периодов, рассчитывается по формуле:

(4.6.7)

(4.6.7)

♦ настоящая (сегодняшняя) стоимость будущих платежей, получение которых возможно при определенной ставке процента i в течение п периодов, определяется по формуле:

(4.6.8)

(4.6.8)

Используя формулы, связывающие настоящую и будущую стоимость денежных средств, можно получить формулу для определения дисконтированной (приведенной к настоящему, или актуализированной) будущей стоимости денежных поступлений, генерируемых в разные годы рассматриваемыми инвестициями:

(4.6.9)

(4.6.9)

где Рк и Рк' - годовой доход и приведенный (дисконтированный) годовой доход, приносимый инвестициями в k-й год; i - желаемый ежегодный процент, по которому возвращаются средства.

Чистая текущая стоимость

Накопленную величину дисконтированных доходов следует сравнивать с величиной инвестиций. Общая накопленная величина дисконтированных доходов за п лет будет равна сумме соответствующих дисконтированных платежей:

(4.6.10)

(4.6.10)

Разность между общей накопленной величиной дисконтированных доходов и первоначальными инвестициями составляет чистую текущую стоимость (чистый приведенный эффект):

.

.

Таким образом, если чистая текущая стоимость положительна (величина больше 0), то инвестиционный проект следует принять, если отрицательна — отвергнуть. В случае если чистая текущая стоимость равна нулю, проект нельзя оценить ни как прибыльный, ни как убыточный, необходимо использование других методов сравнения. При сравнении нескольких альтернативных проектов предпочтение отдается тому проекту, который характеризуется высокой чистой текущей стоимостью[89].

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства использования этого и других методов, основанных на дисконтированных оценках, прибегают к помощи специальных статистических таблиц, в которых приведены значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т.п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Рентабельность инвестиций

Применение метода чистой текущей стоимости, несмотря на трудности его расчета, более предпочтительно, нежели применение метода оценки срока окупаемости и эффективности инвестиций, поскольку учитывает временные составляющие денежных потоков. Этот метод позволяет рассчитывать и сравнивать не только абсолютные (чистую текущую стоимость), но и относительные показатели, к которым относится рентабельность инвестиций:

(4.6.11)

(4.6.11)

Очевидно, что если рентабельность больше единицы, то проект следует принять, если меньше единицы - отвергнуть.

Рентабельность инвестиций как относительный показатель очень удобна при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения чистой текущей стоимости инвестиций, либо при комплектовании портфеля инвестиций, т.е. выборе нескольких различных вариантов одновременного инвестирования денежных средств, дающих чистую текущую стоимость.

Использование метода чистой текущей стоимости инвестиций позволяет также учитывать при прогнозных расчетах факторы инфляции и риска, в разной степени присущие разным проектам. Очевидно, что учет этих факторов приведет к соответствующему увеличению желаемого процента, по которому возвращаются инвестиции, а, следовательно, и коэффициента дисконтирования.

Поиск по сайту: