АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Связь ставок дисконтирования с риском деловых операций

| Уровень риска | Направление инвестирования | Величина ставки дисконтирования, % |

Очень низкий Средний Высокий Очень высокий

Рефинансирование выпуска облигаций

Обычные проекты

Новые проекты на стабильном рынке

Новая технология

16 20 24

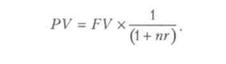

Пример 2. При ставке 10 % текущая стоимость в 500 тыс. грн., ожидаемая к получению через год, составит:

Для случая с простыми процентами в расчете текущей стоимости используется формула:

Финансовый анализ 527

|

(9.12)

Между коэффициентом дисконтирования настоящей стоимости и коэффициентом (ставкой) наращения будущей стоимости существует обратная зависимость.

Между коэффициентом дисконтирования настоящей стоимости и коэффициентом (ставкой) наращения будущей стоимости существует обратная зависимость.

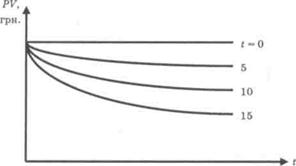

С течением времени значение текущей стоимости убывает. Чем выше процентная ставка, тем больше скорость убывания текущей стоимости (рис. 9.8).

Рис. 9.8. Зависимость скорости убывания текущей стоимости PV от ставки процента rи периода времени п

Это можно проиллюстрировать следующим примером. Принимаем r= = 10 %. Определяем динамику текущей стоимости одной гривни за период от О до 10 лет, используя формулы простых и сложных процентов (табл. 9.6).

Норма доходности не является величиной постоянной, она зависит от ряда факторов, основными из которых являются продолжительность инвестици-

528 Финансовый анализ

528 Финансовый анализ

онного периода и степень риска, который присущ данному виду бизнеса. Как правило, связь между этими факторами прямо пропорциональная: чем продолжительнее период инвестирования и (или) рискованнее бизнес, тем выше норма доходности. Наименее рискованны вложения в государственные ценные бумаги или в государственный банк, однако норма доходности при этом невелика.

В силу специфических отличий инвесторов друг от друга значение нормы доходности может существенно варьировать, но всегда существенным фактором будет выступать доходность альтернативных вложений.

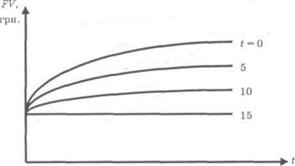

Изменение будущей стоимости с течением времени для разных ставок процента приведено на рис. 9.9.

Рис. 9.9. Зависимость скорости наращения будущей стоимости FV от ставки процента rи периода времени п

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях единицы или в процентах в год.

Норма дисконта (Е) является экзогенно задаваемым основным экономическим нормативом, используемым при оценке эффективности проекта.

В отдельных случаях значение нормы дисконта может быть различным для разных шагов расчета (переменная норма дисконта). Это может быть целесообразно в случаях:

переменного по времени риска;

переменной по времени структуры капитала при оценке коммерческой эффективности проекта.

Различаются следующие нормы дисконта: коммерческая, норма участника проекта, социальная и бюджетная.

Коммерческая норма дисконта используется при оценке коммерческой эффективности проекта; она определяется с учетом альтернативной (т.е. свя-

Финансовый анализ 529

Финансовый анализ 529

занной с другими проектами) эффективности использования капитала и принимается на уровне средневзвешенной стоимости капитала (WACC).

Норма дисконта участника проекта отражает эффективность участия в проекте предприятий (или иных участников). Она выбирается самими участниками. При отсутствии четких предпочтений в качестве нее можно использовать коммерческую норму дисконта.

Социальная (общественная) норма дисконта используется при расчетах показателей общественной эффективности и характеризует минимальные требования общества к общественной эффективности проектов, она считается национальным параметром и должна устанавливаться централизованно органами управления народным хозяйством в увязке с прогнозами экономического и социального развития страны.

Временно, до централизованного установления социальной нормы дисконта, в качестве нее может выступить коммерческая норма дисконта, используемая для оценки эффективности проекта в целом.

В расчетах региональной эффективности социальная норма дисконта может корректироваться органами управления народным хозяйством региона.

Бюджетная норма дисконта используется при расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств. Она устанавливается органами (федеральными или региональными), по заданию которых оценивается бюджетная эффективность проекта.

Поиск по сайту: