АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ безрискового эквивалента проекта А

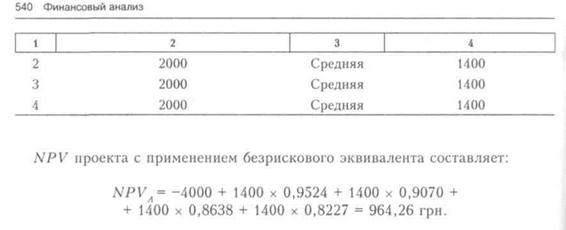

| -4000 2000 |

| -4000 1400 |

| Год | Ожидаемый чистый денежный поток, грн. | Степень риска | Безрисковый эквивалент, грн. |

Нулевая Средняя

Поскольку значение NPV с учетом риска положительно, проект следует принять.

Метод безрискового эквивалента прост и легко согласуется с дифференциацией риска по годам, однако имеет следующие недостатки:

— отсутствие практического способа расчета безрискового эквивалента рискового денежного потока;

— безрисковые эквиваленты должны отражать рисковые предпочтения акционеров, а не руководства.

Метод скорректированной на риск ставки дисконта (Risk-Adjusted Discount Rate, RADR) не предполагает корректировку денежного потока; поправке на риск подвергается ставка дисконта. Для проектов с более высоким уровнем риска компания использует более высокую ставку дисконтирования. В то же время ставка дисконтирования, применяемая для учета риска, зависит от типа проекта:

— инвестиции, направленные на снижение затрат, оцениваются с применением наименьшей ставки дисконтирования;

— проекты, направленные на увеличение объемов производства, относят к средней степени риска; денежные потоки таких проектов зависят от спроса на продукцию, соответственно для оценки таких проектов используется средняя цена капитала;

— наиболее рискованными являются технологически новые производства, поэтому к таким проектам применяется более высокая ставка дисконтирования.

Предположим, что фирма, оценивающая проект А (табл. 9.8), имеет средневзвешенную стоимость капитала (WACC) 15 %. Таким образом, все проекты средней степени риска, финансируемые при соблюдении целевой структуры капитала фирмы, оцениваются со ставкой дисконта 15 %. Теперь допустим, что по некоторым соображениям проект А отнесен к классу рисковых проектов, и потому для него установлена субъективная дисконтная ставка 20 %.

NPVA= -4000 + 1400 х 0,8333 + 1400 х 0,6944 + + 1400 х 0,5787 + 1400 х 0,4823 = -375,82 грн.

Финансовый анализ 541

Результаты анализа показывают, что проект следует отвергнуть, поскольку значение NPV с учетом риска отрицательно.

Результаты анализа показывают, что проект следует отвергнуть, поскольку значение NPV с учетом риска отрицательно.

| Сравнение рассмотренных методов

Метод RADR чаще используется на практике, потому что рассчитать на основании текущих рыночных данных соответствующие ставки дисконта гораздо проще, чем установить безрисковые эквиваленты денежных потоков.

Метод RADR объединяет показатель временной ценности денег в виде безрисковой ставки и премию за риск RP:

|

(9.30)

Напротив, метод безрискового эквивалента разделяет риск и временную ценность денег. Это разделение дает безрисковым эквивалентам теоретическое преимущество.

Дисконтированная величина элемента денежного потока в году t имеет следующий вид:

по методу СЕ:

|

(9.31)

по методу RADR:

|

(9.32)

Для того чтобы оба метода привели к одному и тому же значению NPV и, следовательно, были эквивалентны, дисконтированные элементы потока должны быть равны:

|

(9.33)

Тогда отношение безрискового эквивалента к исходному элементу ожидаемого денежного потока —

|

(9.34)

Допустим, анализ риска инвестиционных проектов А и В дает возможность предположить, что для А требуемая доходность равна 5 %, поскольку это безрисковый проект  , а для В— 10 % (г = rf + RP = 5 % + 5 % =

, а для В— 10 % (г = rf + RP = 5 % + 5 % =

10 %). Поскольку безрисковая ставка равна 5 %, премия за риск для проекта А равна нулю, а для проекта В — 5 %. Однако если принять во внимание тот факт, что в обоих случаях г = RADR = 10 %, степень предполагаемого риска

542 Финансовый анализ

для элементов CF5 и CF10 неодинакова. Это обстоятельство вытекает из допущений, неразрывно связанных со ставкой дисконта, учитывающей риск. В условиях рассматриваемой задачи при t = 4 имеем

Таким образом, получено единственное значение отношения, согласующееся с заданными условиями: RP = 5 % и t - 4. Следовательно, если ожидаемый денежный поток  в четвертом году составит 1000 тыс. грн., его безрисковый эквивалент должен быть равным 0,83 х 1000 тыс. грн. = 830 тыс. грн. В противном случае эти два метода не дадут одинаковых PV.

в четвертом году составит 1000 тыс. грн., его безрисковый эквивалент должен быть равным 0,83 х 1000 тыс. грн. = 830 тыс. грн. В противном случае эти два метода не дадут одинаковых PV.

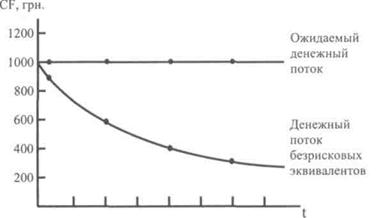

При неизменных значениях г,, RP и rриск с течением времени возрастает, что отражается в уменьшении безрискового эквивалента ожидаемого денежного потока, поскольку премия за риск, включенная в ставку дисконта, входит в формулу сложных процентов и, следовательно, воздействие заданной RP с течением времени возрастает (рис. 9.11).

Рис. 9.11. Изменение предполагаемого риска с течением времени

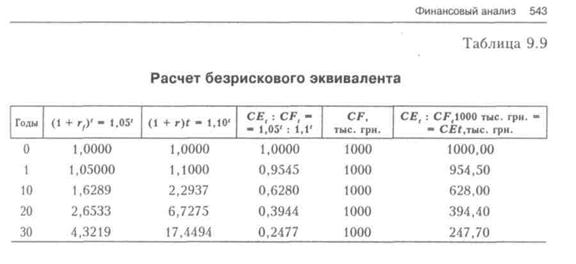

Последовательность расчета безрискового эквивалента денежного потока величиной 1000 дол. в год представлена в табл. 9.9. Безрисковый эквивалент рассчитывается дисконтированием исходного потока с учетом безрисковой ставки 5 % и премии за риск 10 %.

Ожидаемый денежный поток постоянен во времени, в то время как поток безрисковых эквивалентов убывает со временем. Это говорит о том, что риск потока возрастает с течением времени.

В расчетах использована постоянная рисковая ставка 10 %. Таким образом, использование постоянной ставки RADR означает возрастание риска с течением времени.

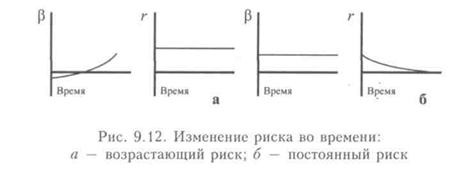

Взаимосвязь коэффициента rи степени риска (рис. 9.12) предполагает ряд условий:

— постоянное значение rподразумевает возрастающий риск (рис. 9.12,а);

— если степень риска для отдаленных во времени доходов не выше, чем для ближайших, тогда отдаленные доходы следует дисконтировать по более низкому r, чем ближайшие (рис. 9.12,б).

При использовании постоянной безрисковой ставки  исходят из того, что риск со временем увеличивается. Отсюда следует, что при существовании альтернативных путей выполнения определенной задачи предпочтение отдается вариантам с быстрой отдачей по сравнению с вариантами, отдача от которых наступает через более длительный период.

исходят из того, что риск со временем увеличивается. Отсюда следует, что при существовании альтернативных путей выполнения определенной задачи предпочтение отдается вариантам с быстрой отдачей по сравнению с вариантами, отдача от которых наступает через более длительный период.

Проекты со средней степенью риска дисконтируют по WACC фирмы, проекты с риском выше либо ниже среднего уровня дисконтируются по более высокой (низкой) ставке.

Многие компании для определения учитывающих риск ставок дисконта пользуются при формировании бюджета трехэтапной процедурой:

1) каждому крупному самостоятельному хозяйственному подразделению

544 Финансовый анализ

544 Финансовый анализ

устанавливается дивизиональная цена капитала (divisional costs of capital) на базе предварительной оценки риска и его заемного потенциала;

2) в каждом подразделении все проекты классифицируются по трем кате

гориям — высокой, средней и низкой степени риска;

3) каждое подразделение использует свою базовую WACC в качестве

ставки дисконта для проектов среднего риска, уменьшает WACC на 1 или 2

процентных пункта при оценке проектов с низким риском и повышает WACC

на несколько процентных пунктов для проектов с высоким риском.

Поиск по сайту: