АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

И кризис ссудо-сберегательных ассоциаций

Мы завершим главу кратким обзором федерального регулирования деятельности банков, которые, разумеется, являются важным источником капитала. Как представляется, основой существующей (хотя

26 См. Bastian v. Petren Resources Corp., 892 F.2d 680 (7th Cir. 1990). Регулирование фьючерсных рынков (торговля фьючерсами кратко обсуждалась в главе 4) также поднимает интересные экономические вопросы. Статьи в 4 J. Futures Mkts., no. 3 (Fall 1984) являются хорошей отправной точкой для интересующегося ими читателя. См. также Frank H. Easterbrook. Monopoly, Manipulation, and the Regulation of Futures Markets, 59 J. Bus. S103 (1986).

Финансовые рынки

и быстро распадающейся) системы федерального регулирования деятельности банков является принятое после Великой депрессии 1930-х гг. решение о предоставлении государственного страхования банковских вкладов. Широко распространенные в тот период крахи банков считались, возможно ошибочно, важной причиной сильного снижения деловой активности.27 Особым доводом в пользу государственного страхования вкладов является то обстоятельство, что в случае повторения широкого банковского кризиса, подобного произошедшему в 1930-х гг., частное страхование может оказаться не в состоянии удовлетворить претензии всех вкладчиков. (Почему?)

Отметим аналогию между страхованием вкладов и законодательством о банкротстве. Поскольку вкладчик имеет претензию, которая должна оплачиваться по требованию, в случае отсутствия страхования вкладов он будет забирать свой вклад при малейших признаках сложного финансового положения банка. Попытки всех вкладчиков сделать это одновременно приведут к краху банка, поскольку активы банка не являются совершенно ликвидными, даже если они превышают его пассивы. «Бегство от банков» является классическим примером вредной экстерналии: каждый вкладчик, пытаясь забрать свой вклад, причиняет ущерб другим вкладчикам, но он не берет этот ущерб в расчет, принимая соответствующее решение.

Решение о страховании банковских вкладов сделало неизбежным некоторое административное регулирование деятельности банков. Каждый страхователь, государственный или частный, заинтересован в контроле (если это возможно) рисков, от которых он страхует. Можно рассматривать федеральные банковские агентства как суррогаты для вкладчиков, настаивающих на таких видах защиты кредиторов, которых требовали бы вкладчики в отсутствие полной защиты страхованием. Многие нормы, регулирующие деятельность банков, действительно напоминают защитные меры, на которых часто настаивают частные кредиторы. Примерами являются требование минимальной капитализации застрахованных банков и ограничение рискованности портфелей их ссуд. Требование минимальной капитализации сокращает риск кредитора, предоставляя адекватное обеспечение акциями в установленных размерах; ограничение риска, которому заемщик может подвергать свои активы, предотвращает одностороннее снижение договорной процентной ставки (с поправкой на риск) заемщиком.

Однако многие нормы регулирования банковской деятельности идут намного дальше того, на чем мог бы настаивать частный креди-

27 Многие экономисты полагают, что крахи банков были результатом кризиса ликвидности, вызванного сильным сокращением предложения денег Федеральным резервом, хотя многие не согласны с этим. Различные точки зрения хорошо представлены в сборнике The Great Depression Revisited (Karl Brunner ed. 1981).

Регулирование деятельности банков и кризис ссудо-сберегательных...

тор из соображений безопасности, и (по этой причине?) представляются сомнительными. Например, требование предоставления беспроцентных ссуд банками Федеральной резервной системе (требование резерва) является нелогичным и неэффективным (почему?) методом снижения рискованности портфеля банковских ссуд (федеральные ценные бумаги лишены риска). Более подходящим методом было бы запрещение банкам иметь какие-либо долги в своей капитальной структуре. Это требование может показаться.слишком жестким, но на самом деле его соблюдение может почти ничего не стоить банкам28 и при этом увеличит безопасность банковских вкладов.

Акт Glass-Steagall запрещает банкам участвовать в андеррайтинге (гарантировании размещения) ценных бумаг, который считается рискованным видом деятельности. Очевидное решение проблемы диверсификации со стороны банков в рискованные виды деятельности с целью увеличения рискованности федеральных страховых гарантий (а значит, снижения реальной стоимости страховой премии) заключается в требовании проведения соответствующей деятельности в отдельных корпорациях, по долгам которых родительские компании не должны отвечать (при отсутствии искажения информации, см. п. 14.5, сноска 21) по стандартным нормам относительно долгов дочерней компании. Этот подход применятся в Акте о банковских холдинговых компаниях и позволяет банкам обходить многие традиционные ограничения на диверсификацию в не банковские виды деятельности. Однако Акт Glass-Steagall по-прежнему не позволяет банкам заниматься гарантированием размещения ценных бумаг. Сохраняются опасения по поводу того, что вступление банков в не банковские виды деятельности увеличивает риск их краха, но эти опасения не учитывают положительного влияния диверсификации на сокращение риска. Представляется, что реальной целью Акта Glass-Steagall является не защита функции федерального страхования вкладов, а защита агентов, занимающихся гарантированным размещением ценных бумаг, от конкуренции со стороны банков. Представляется также, что причиной ограничений на создание филиалов и межштатное ведение деятельности является не защита банков от конкурентных рисков, которые могут быть в конечном счете перенесены на федеральный орган страхования вкладов, а защита банков от конкуренции как таковой.

В ответ на критику протекционистских норм регулирования банковской деятельности Акты о дерегулировании депозитарных институтов 1980 и 1982 гг. привели к значительному увеличению конкуренции в банковской сфере, особенно вследствие дозволения ссудо-сберегательным ассоциациям предлагать счета до востребова-

28 См. п. 15.2. Почему это требование не может быть выполнено совсем без издержек?

Финансовые рынки

ния (чековые счета) в конкуренции с коммерческими банками. Прежнее законодательство не только предоставляло коммерческим банкам монополию на чековые счета, но и, запрещая выплачивать проценты по таким счетам, позволяло банкам пользоваться своей моно-псонной властью над вкладчиками (каков источник этой власти?). Гром грянул в конце 1980-х гг., когда ссудо-сберегательные ассоциации стали разоряться одна за другой. Как представляется, основным «виновником» было федеральное страхование вкладов, а точнее (и это существенное уточнение) провал «практического рейтинга» такого страхования. Практический рейтинг, как мы знаем (см. п. 6.14), означает варьирование страховой премии в зависимости от конкретного риска (дефолта, несчастного случая или иной неприятности, от которой производится страхование) данного застрахованного вместо назначения одинаковой премии для всех страхуемых, не учитывающей различия их риска. Получив возможность конкурировать за вклады, предлагая процентные выплаты, ссудо-сберегательные ассоциации приобрели стимул к поиску высокодоходных инвестиций, поскольку это позволяет выплачивать более высокие проценты и расширяться. Но, как мы знаем, высокий ожидаемый доход означает высокий риск. Поскольку федеральное страхование вкладов не является ранжированным в зависимости от риска, ссудо-сберегательные ассоциации могли переложить большую часть риска на плечи налогоплательщиков. Конечно, акционеры негативно относятся к дополнительному риску, но они могут минимизировать его путем правильной диверсификации своих портфелей. (А что можно сказать в этой ситуации о менеджерах? Что о ссудо-сберегательных ассоциациях, организованных как взаимные ассоциации, а не как корпорации?) Регулирующие органы не замечали этой проблемы, пока не стало слишком поздно. Практическое ранжирование страхования вкладов является очевидным способом снижения вероятности широкого кризиса финансовых институтов, не приводящим к социальным издержкам возврата к регулированию.

Список рекомендуемой литературы

1. Janet Cooper Alexander. The Value of Bad News in Securities Class Actions,

41 UCLA L. Rev. 1421 (1994).

2. Fischer Black, Merton H. Miller & Richard A. Posner. An Approach to the

Regulation of Bank Holding Companies, 51 J. Bus. 379 (1978).

3. Richard A. Brealey & Stewart C.Myers. Principles of Corporate Finance (5th

ed. 1996).

4. Frank H.Easterbrook & Daniel R.Fischel. Mandatory Disclosure and the

Protection of Investors, 70 Va. L. Rev. 669 (1984).

Вопросы

5. Frank H.Easterbrook & Daniel R. Fischel. Optimal Damages in Securities

Cases, 52 U. Chi. L. Rev. 611 (1985).

6. Daniel R. Fischel. Use of Modern Finance Theory in Securities Fraud Cases

Involving Actively Traded Securities, 38 Bus. Lawyer 1 (1982).

7. Daniel R. Fischel & Sanford J. Grossman. Customer Protection in Futures

and Securities Markets, 4 J. Futures Mkts. 273 (1984).

8. Daniel R. Fischel. Andrew M. Rosenfield & Robert S. Stillman, The Regulation

of Banks and Bank Holding Companies, 73 Va. L. Rev. 301 (1987).

9. Jeffrey N. Gordon. The Puzzling Persistence of the Constrained Prudent

Man Rule, 62 N. Y. U. L. Rev. 52 (1987).

10. Sanford J.Grossman & Oliver D.Hart. Corporate Financial Structure and

Managerial Incentives, in The Economics of Information and Uncertainty 107 (John J. McCall ed. 1982).

11. Edmund W.Kitch. The Theory and Practice of Securities Disclosure, 61

Bklyn. L. Rev. 763 (1995).

12. John H. Langbein. The Uniform Prudent Investor Act and the Future of

Trust Investing, 81 Iowa L. Rev. 641 (1996).

13. John H. Langbein & Richard A. Posner. Market Funds and Trust-Investment

Law, parts I & II, 1976 Am. Bar Foundation Research J. 1 (1977).

14. John H. Langbein & Richard A. Posner. Social Investing and the Law of

Trusts, 79 Mich. L. Rev. 72 (1980).

15. Merton H. Miller. Leverage, in Corporate Bankruptcy: Economic and Legal

Perspectives 3 (Jagdeep S. Bhandari & Lawrence A. Weiss eds. 1996).

16. Anthony I. Ogus. The Trust as Governance Structure, 36 U. Toronto L. J. 186

(1986).

Вопросы

1. Оцените следующие утверждения: «В силу своей взвешенности портфель с индексом S&P (т. е. рыночный портфель) всегда имеет тенденцию вести себя лучше, чем обычные взаимные фонды, на сокращающемся рынке, но не на растущем. Поскольку периоды роста цен обычно продолжительнее периодов снижения цен, индексный фонд является формулой проигрыша в долгосрочном периоде. Кому это нужно? В чем смысл этого?»29 «Снижать устойчивость портфеля акций на подъемах рынка и увеличивать на спадах — дело почти элементарного благоразумия».30

2. Следует ли дозволять доверительному собственнику (в отсутствие соответствующего положения в уставе трастового фонда) инвестировать в акции недвижимости? В ипотеку? Следует ли дозволять ему вести бизнес от имени трастовых фондов вместо пассивного инвестирования?

29 Roger F. Murray. Investment Risk in Pension Funds: The Pension Benefit Guaranty Corporation View, in Evolving Concepts of Prudence: The Changing Responsibilities of the Investment Fiduciary in the Age of ERISA 37, 39 (Financial Analysts Research Foundation 1976).

30 Id., p. 40.

Финансовые рынки

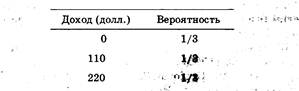

3. Правило абсолютного приоритета в федеральном законодательстве о банкротстве разработано для обеспечения полного удовлетворения претензий основных кредиторов, прежде чем второстепенные кредиторы и акционеры получат какие-либо деньги от корпорации. Предположим, корпорация претерпевает реорганизацию при банкротстве, оказавшись в состоянии дефолта по облигациям, по которым она должна 100 долл. основной суммы плюс накопленные проценты. Если корпорацию ликвидировать немедленно, она выручит только 50 долл. от продажи своих активов. Но если она продолжит деятельность, она сможет работать еще один год, после чего все ее активы будут израсходованы. Возможный доход в течение года

Ожидаемый доход — взвешенная средняя всех возможных вариантов — составляет 110 долл. Предположить, что учетная ставка равна 10%, приемлемо для уровня риска, соответствующего возможным результатам деятельности корпорации. Ее текущая ценность как функционирующего предприятия вычисляется дисконтированием ожидаемого дохода в 110 долл. в конце года на 10% и составит 110/1.10, т. е. 100 долл. Будет ли план реорганизации, по которому держатели облигаций получают новые облигации, позволяющие выручить максимальную сумму в 110 долл. из дохода в конце года, а акционеры — новые акции, позволяющие им получить оставшуюся часть дохода после выплат по облигациям, соответствовать правилу абсолютного приоритета? Или держатели облигаций должны получить все акции корпорации?

Поиск по сайту: