АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Множественность IRR

Другая ситуация, в которой критерий IRR не может быть использован, — это анализ неординарных проектов. В ординарном (normal) инвестиционном проекте один или несколько оттоков сменяются серией поступлений денежных средств; если же в проекте предполагается значительный отток денежных средств в ходе его реализации или по окончании, этот проект называется неординарным (nonnormal). Наиболее распространенная проблема при анализе неординарного проекта — это множественность IRR.

Уравнение (7.2) может иметь более чем одно решение, что и означает множественность IRR. Заметим, что это уравнение — многочлен n-й степени, поэтому оно имеет n различных корней. Для ординарного проекта все корни уравнения (7.2), за исключением одного, мнимые, поэтому и находится единственное значение IRR. В случае с неординарным проектом число действительных корней больше единицы, что и приводит к множественности значений IRR.

Чтобы проиллюстрировать эту проблему, представим фирму, вкладывающую 1.6 млн. дол. в добычу ископаемых (проект М). В течение первого года рудник дает доход 10 млн. дол., тогда как в течение второго года необходимо будет провести работы по восстановлению окружающей среды на сумму 10 млн. дол. Таким образом, ожидаемый денежный поток имеет вид (в млн. дол.):

Получим два решения: NPV = 0 при IRR = 25% и IRR = 400%.14 Эта ситуация показана на рис. 7.2.15 Заметим, что проблемы не возникает, если применяется критерий NPV. Так, если цена капитала проекта М равна 10%, то его NPV = - 0.77 млн. дол. и проект должен быть отвергнут; если k находится в интервале между 25 и 400%, то NPV > 0.

Авторам известен подобный пример из практики с множественностью IRR, когда главный банк Калифорнии получил заем у страховой компании и использовал эти средства вместе с собственным капиталом для покупки реактивных двигателей, которые затем были сданы в аренду одной из крупных авиакомпаний. Банк ожидал получить в первые годы приток денежных средств (арендные платежи плюс налоговые льготы минус ссудный процент страховой компании), затем несколько достаточно значительных оттоков, связанных с погашением долга страховой компании, и, наконец, большой приток от продажи двигателей по окончании срока аренды.16

В ходе анализа были получены два значения IRR, поэтому возник вопрос, какой из них корректен. Нельзя было игнорировать критерий IRR и ограничиться расчетом NPV, так как аренда была уже оформлена и руководство банка, а также наблюдатели Федерального резервного банка хотели знать эффективность операции. Нас попросили помочь решить эту проблему, и мы посоветовали банку пересчитать притоки и оттоки по данному проекту, нарастив их по ставке реинвестирования в 9%, численно равной проценту по предоставляемым банком ссудам. Для пересчитанного денежного потока была рассчитана IRR, которая и была охарактеризована как доходность от аренды. Эта процедура, которая по сути представляет собой расчет модифицированной IRR и будет обсуждена в следующем разделе, удовлетворила все заинтересованные стороны.

Только что рассмотренные примеры высветили лишь одну из проблем, связанных с использованием критерия IRR, — проблему множественности значений IRR для неординарных денежных потоков. Могут возникать и другие вопросы при анализе подобных потоков, как-то: отсутствие IRR или нахождение такого ее значения, которое может привести к неверным решениям в оценке приемлемости проектов. Во всех таких случаях куда проще использовать критерий NPV, и он в концептуальном плане приводит к правильным решениям в области инвестиционной политики.

Вопросы для самопроверки

Опишите, как построить график NPV.

Что характеризует точка пересечения графиков NPV и как она влияет на выбор альтернативных проектов?

Какие две основные причины приводят к противоречиям между критериями IRR и NPV?

Какая ключевая предпосылка приводит к противоречию между IRR и NPV? Если конфликт существует, какой критерий — IRR или NPV — предпочтителен и почему?

Объясните разницу между ординарным и неординарным проектами.

В чем заключается проблема множественности IRR и когда она возникает?

Модифицированная внутренняя доходность

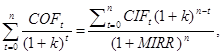

Не смотря на приверженность ученых критерию NPV, исследования показывают, что практические работники предпочитают критерий IRR критерию NPV в соотношении 1: 3. Возможно, менеджерам более привлекателен анализ инвестиций в терминах относительных, а не абсолютных величин. Имея это в виду, зададимся вопросом, нельзя ли построить относительный показатель эффективности взамен обычной IRR? Ответ – да, можно модифицировать IRR и сделать ее показателем эффективности, пригодным для использования при построении бюджета капиталовложений. Этот показатель, называемый модифицированной IRR (Modified IRR, MIRR), определяется следующим образом:

PV инвестиций = PV TV,

(7.2a)

(7.2a)

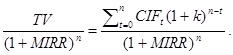

Здесь COF означает оттоки денежных средств, или инвестиций, a CIF — притоки. В левой части формулы — дисконтированная по цене капитала величина всех инвестиций, числитель в правой части — это наращенная стоимость денежных поступлений при предположении, что они могут быть реинвестированы по цене капитала. Этот показатель называется терминальной стоимостью (Terminal Value, TV). Ставка дисконта, уравнивающая PV инвестиций и TV, определяется как MIRR.17

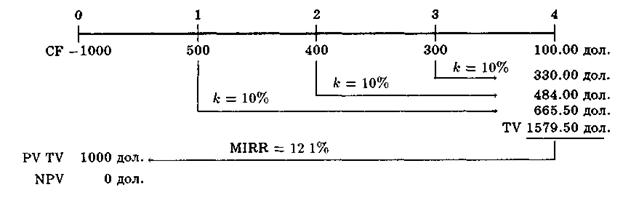

Если все инвестиции имеют место при t = 0, а первый приток происходит при t = 1, что и имеет место в наших проектах S и L из табл. 7.1, тогда эта формула принимает следующий вид:

величина инвестиции =  (7.26)

(7.26)

Логику расчета по этой формуле для проекта S можно представить в виде схемы:

Расчеты по этой формуле для проектов L и S дают следующие результаты: MIRRS = 12.1%, MIRRL = 11.3%.

Показатель MIRR имеет существенные преимущества перед обычной IRR. MIRR предполагает, что все денежные поступления по проекту реинвестируются по цене капитала, тогда как IRR предполагает, что реинвестирование происходит по цене источника данного проекта. Поскольку реинвестирование по k в целом более корректно, MIRR в лучшей степени отражает доходность проекта. MIRR также решает проблему множественности IRR. В частности, в задаче о добыче ископаемых (проект М): при k = 10% имеем MIRR = 5.6%, т. е. проект должен быть отвергнут. Это соответствует заключению по критерию NPV, так как NPV = -770000 дол.

Можно ли использовать MIRR, так же как NPV, для выбора альтернативных проектов? Если два проекта равны по масштабу и продолжительности, то NPV и MIRR дают одинаковый ответ. Таким образом, для всех проектов типа S и L, если NPVS > NPVL, то MIRRS > MIRRL, и никаких противоречий, как это было при сравнении NPV и IRR, не возникает. Если проекты одинаковы по масштабу и различны по продолжительности, MIRR и NPV приведут к одинаковому результату при условии, что MIRR рассчитана исходя из продолжительности долгосрочного проекта (в этом случае для краткосрочного проекта недостающие денежные поступления берутся нулевыми). Однако если альтернативные проекты существенно различаются по масштабу, можно прийти к противоречивым оценкам, т. е., сравнивая большой (L) и маленький (S) проекты, можно получить: NPVL > NPVS, но MIRRS > MIRRL.

Мы полагаем, что MIRR предпочтительнее IRR в качестве характеристики реальной доходности проекта, или «ожидаемой долгосрочной нормы проекта», но NPV все-таки лучше для анализа альтернативных проектов, различающихся по масштабу, поскольку он показывает определенно, насколько оптимальный проект увеличивает стоимость фирмы.18

Вопросы для самопроверки

Кратко опишите алгоритм расчета MIRR.

В чем принципиальное различие между MIRR и IRR?

Какие преимущества имеет MIRR над IRR при разработке инвестированного бюджета?

При каких условиях может возникнуть противоречие между MIRR и NPV?

Поиск по сайту: