АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Чистый денежный поток проекта D с позиция акционеров (в дол.)

| Год 1 | Год 2 | |

| Операционный доход Проценты к уплате | ||

| Прибыль до вычета налогов Налоги (40%) | ||

| Чистый доход Амортизация | ||

| Чистый денежный поток Погашение кредита | ||

| Чистый денежный поток с позиции акционеров |

собственного капитала увеличивается. (Если компания финансирует проект, используя заем 50000 дол. и собственный капитал 50000 дол., но стоимость акций повышается на сумму NPV проекта, то в рыночной оценке структура капитала отклонится от целевого уровня 50%: 50%2). Можно изменить график погашения задолженности для того, чтобы в точности сохранять целевую структуру капитала; и, если бы это было сделано, оба метода дали бы идентичные NPV. Единственное различие между этими методами состоит в способе, с помощью которого в анализе учитывается комбинированность финансирования. В случае метода затрат собственного капитала процентные выплаты и налоговые льготы по ним включены в денежный поток. В случае метода чистого операционного денежного потока влияние финансирования учтено в дисконтной ставке. Обычно аналитики считают, что легче пользоваться методом чистого операционного денежного потока. Однако существуют ситуации, когда проще применить метод затрат собственного капитала. Один из таких примеров будет рассмотрен в главе 24 при оценке фирм в процессе их слияния.

Откорректированная приведенная стоимость

Третий метод оценки NPV, предлагавшийся в академической литературе, — метод откорректированной приведенной стоимости (Adjusted Present Value, APV).3 Этот метод разделяет NPV проекта на две составляющие: 1) NPV, который имел бы проект, если бы он целиком финансировался за счет собственного капитала, и 2) приведенную стоимость, PV, денежного потока, связанного с внешним финансированием. Тогда можно выразить APV следующим образом:

, (8А.1)

, (8А.1)

где  — цена капитала фирмы, не использующей внешнего финансирования, риск деятельности которой равен риску оцениваемого проекта.

— цена капитала фирмы, не использующей внешнего финансирования, риск деятельности которой равен риску оцениваемого проекта.

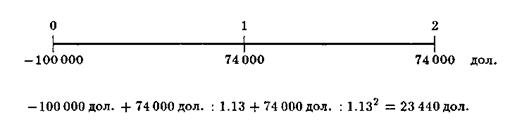

В качестве иллюстрации метода APV рассмотрим проект D (табл. 8А.1). Если цена капитала в фирме, не прибегающей к внешним источникам финансирования и имеющей ту же степень риска, что и оцениваемый проект, составляет 13%, первое слагаемое уравнения (8А.1) будет

Таким образом, стоимость проекта для фирмы, использующей только собственный капитал, составляет 23 440 дол. Однако данный проект оценивается фирмой, финансирующей его на 50% за счет заемных средств, цена которых на доналоговой базе равна 10%. Фирма выплачивает проценты в размере 5000 дол. в год, что и отражено в табл. 8А.2. В результате ежегодная экономия на налогах составляет Т 5000 дол.= 0.40 - 5000 дол. = 20000 дол. Приведенная стоимость экономии на налогах равна 3471 дол.:

Дисконтирование налоговой экономии делается на основе цены заемных источников финансирования, так как этот денежный поток образуется благодаря данному источнику и, следовательно, имеет такую же степень риска. Теперь можно объединить обе составляющие и найти APV проекта:

Таким образом, стоимость проекта с учетом денежных потоков, связанных с финансированием, составляет 26911 дол.

Основное преимущество метода APV состоит в том, что он позволяет включить в анализ проекта влияние системы финансирования, характерной для конкретного проекта.

Например, предположим, что компания «Robert Irwin» (RIC) рассматривала возможность строительства электростанции, которая снабжала бы энергией ее собственные предприятия, а также вырабатывала бы сверх того некоторое количество энергии, которое можно продать компании «Mid-State Electric» для общего распределения. Допустим далее, что предполагаемая электростанция получила бы от RIC статус дочерней компании, которая финансировалась бы на 20% за счет собственных средств и на 80% — заемными средствами. RIC владела бы всем собственным капиталом, а заемные средства обеспечивались бы частично компанией «Mid-State Electric», частично федеральным правительством. Это обеспечение плюс тот факт, что доходы от электростанции более предсказуемы, чем доходы от других предприятий RIC, позволили бы использовать для этого проекта заемные средства в значительно большем объеме, чем для других видов деятельности RIC. Такая организация финансирования называется внебалансовым финансированием, потому что: 1) она связана с привлечением капитала, который предназначается для конкретного проекта, и 2) задолженность, связанная с проектом, не отражается в балансе компании-спонсора.4 (RIC отразила бы свой собственный капитал в проекте в качестве актива).

Метод APV хорош для проектов, в которых: 1) задолженность, используемая для обеспечения проекта, может быть конкретно определена; 2) проект будет финансироваться при соотношении заемный: собственный капитал, отличном от того, которого чаще всего придерживается фирма; 3) используется свое, отличное от других, соотношение заемный: собственный капитал, применяемое для финансирования других проектов фирмы.

Другие методы оценки NPV, конечно же, тоже учитывают налоговые льготы по задолженности. Однако методы чистого операционного денежного потока и затрат собственного капитала имеют тенденцию к однородному распределению налоговых льгот по задолженности по всем проектам, в то время как метод APV относит эти льготы к конкретным проектам, имеющим отношение к этим льготам. Следовательно, методы чистого операционного денежного потока и затрат собственного капитала неявно предполагают, что все проекты финансируются при одинаковом соотношении заемный: собственный капитал, в то время как метод APV представляет способ точно дифференцировать разные проекты по степени участия в их финансировании средств.

Главный недостаток APV при использовании в обычных, рутинно выполняемых процедурах формирования бюджета капиталовложений состоит в том, что применение APV требует конкретизировать: 1) цену собственного капитала для фирмы, не пользующейся внешними источниками капитала и имеющей ту же степень риска, что и анализируемый проект (актив); 2) величину и цену заемных средств, предполагаемых для финансирования каждого проекта (актива). Такая конкретизация возможна для больших независимых проектов, таких как предложенная для рассмотрения электростанция RIC, но для подавляющего большинства проектов капиталовложений это невыполнимо.

Как правило, фирма может оценить значительно точнее свою WACC при известной существующей структуре капитала, нежели спрогнозировать цену собственного капитала при полном отсутствии заемных средств для финансирования сборочной линии или нескольких токарных станков. Более того, как мы увидим в следующей главе, для оценки разных проектов, как правило, необходимо пользоваться разными значениями цены капитала, так как проекты отличаются друг от друга степенью риска. Таким образом, поскольку в любом случае корректируется WACC, в процессе этой корректировки можно учесть и то обстоятельство, что проекты с большим участием заемных средств имеют менее эффективную цену капитала. По этим причинам метод APV не нашел широкого применения. Тем не менее полезно иметь представление о сути данного метода и условиях, при наличии которых он может быть рекомендован к применению. Подчеркнем, что именно этот метод объясняет необходимость корректировки WACC для проектов, структура источников финансирования которых значительно отличается от обычной практики финансирования в фирме.5

Поиск по сайту: