АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Прибыль, денежные потоки и дивиденды

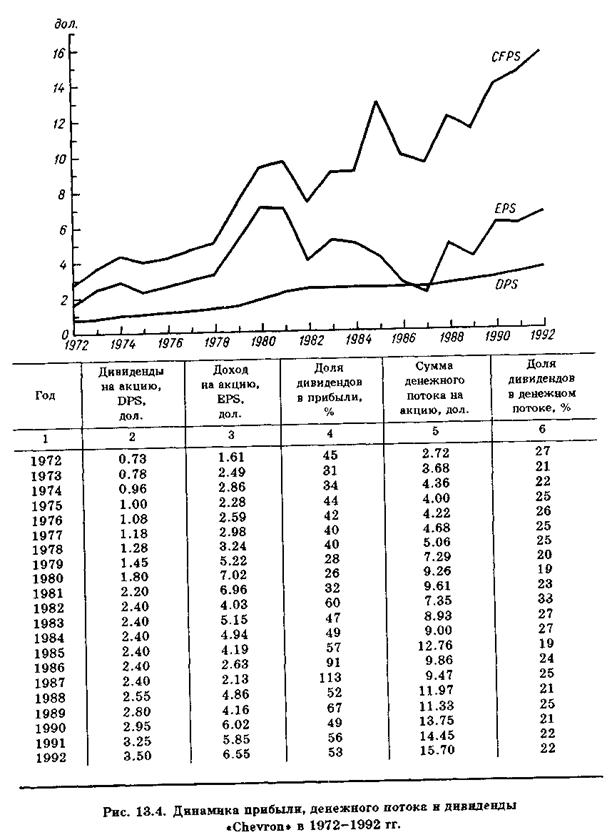

Обычно мы рассматривали прибыль как первичный фактор, определяющий выплату дивидендов, но в действительности еще более важное значение имеют потоки денежных средств. Это показано на рис. 13.4, который содержит данные по корпорации «Chevron» с 1972 по 1992 г. Дивиденды «Chevron» повышались последовательно с 1972 по 1981 г.; в течение этого периода прибыль и денежные поступления повышались по мере роста цены на нефть. После 1981 г. цены на нефть резко упали, потянув вниз прибыль. Денежные поступления тем не менее оставались относительно высокими.

В 1984 г. «Chevron» приобрела фирму «Gulf Oil»; для финансирования этого приобретения она привлекла заемный капитал на общую сумму свыше 10 млрд. дол. Сразу же после слияния прибыль фирмы уменьшилась ввиду необходимости выплаты процентов по займам и покрытия определенных расходов, связанных со слиянием. Далее менеджеры «Chevron» решили погасить новые долги настолько быстро, насколько это было возможно. Все это заставило компанию сохранить дивиденды на постоянном уровне с 1982 по 1987 г. В 1988 г. прибыль резко возросла, и с тех пор дивиденды неуклонно увеличиваются.

Теперь рассмотрим графы 4 и б, где показаны доли дивидендов в прибыли и в денежном потоке. Доля дивидендов в прибыли достаточно изменчива — от 26 до 113%. С другой стороны, доля дивидендов в сумме денежного потока гораздо более стабильна — от 19 до 33%. Далее, коэффициент корреляции между дивидендами и суммой денежного потока составил 0.95, в то время как между дивидендами и прибылью — только 0.64. Очевидно, что величина дивидендов в большей степени зависит от суммы денежного потока, отражающего способность фирмы выплачивать дивиденды, чем от текущей прибыли, на величину которой значительное влияние оказывают особенности бухгалтерского учета и которая не обязательно отражает способность к выплате дивидендов.

Поиск по сайту: