АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Точки перелома на графике MCC

Может ли NCC привлекать новый капитал с ценой 11.8% в неограниченном объеме? Ответ таков: нет. Если фирма в течение некоторого периода привлекает все большие и большие суммы, цена долга и собственного капитала начинает расти, и, если это происходит, начинает расти и средневзвешенная цена новых привлекаемых средств. Таким образом, как корпорации не могут нанимать неограниченное число работников на фиксированную зарплату, так они не могут неограниченно привлекать капитал с постоянной ценой. С некоторого момента цена каждого нового доллара станет больше чем 11.8%.

Когда же это может произойти? Прежде всего необходимо четко понять, что существующий капитал NCC был привлечен в прошлом и весь он вложен в активы, используемые в текущих операциях. Теперь предположим, что инвестиционный бюджет требует чистых затрат в 1993 г. в размере 100 млн. дол. Этот новый (или предельный) капитал, по-видимому, будет привлекаться так, чтобы сохранить соотношение между заемным капиталом, привилегированными акциями и собственным капиталом как 30: 10: 60. Поэтому компания привлечет 30 млн. дол. заемных средств, 10 млн. за счет выпуска привилегированных акций и 60 млн. дол. собственного капитала.15 Новый собственный капитал может быть получен из двух источников: 1) той части дохода за этот год, которую руководство решит оставить в деле, а не выплачивать в качестве дивидендов (но не из нераспределенной прибыли, полученной в прошлом, потому что эти деньги уже инвестированы), или 2) от продажи обыкновенных акций нового выпуска.

Ставка процента по заемному капиталу будет равна 11.0%, что даст посленалоговую цену 6.6%. Цена привилегированных акций будет 10.3%. Цена собственного капитала будет равна ke, если в качестве источника будет выступать нераспределенная прибыль, и  , если компании придется сделать дополнительную эмиссию обыкновенных акций. Для начала рассмотрим привлечение капитала за счет нераспределенной прибыли. Как мы уже выяснили, цена нераспределенной прибыли компании равна 14.7%, и, если нераспределенная прибыль используется как основной вид собственного капитала, значение WACC фирмы будет равно 11.8%.

, если компании придется сделать дополнительную эмиссию обыкновенных акций. Для начала рассмотрим привлечение капитала за счет нераспределенной прибыли. Как мы уже выяснили, цена нераспределенной прибыли компании равна 14.7%, и, если нераспределенная прибыль используется как основной вид собственного капитала, значение WACC фирмы будет равно 11.8%.

Теперь рассмотрим случай, когда запросы компании настолько велики, что ее годовой нераспределенной прибыли становится недостаточно для удовлетворения потребностей в новых средствах, что приводит компанию к необходимости продавать обыкновенные акции нового выпуска. Ранее мы вычислили, что цена новых обыкновенных акций, ke, равна 16%. Поэтому WACC при использовании обыкновенных акций нового выпуска будет

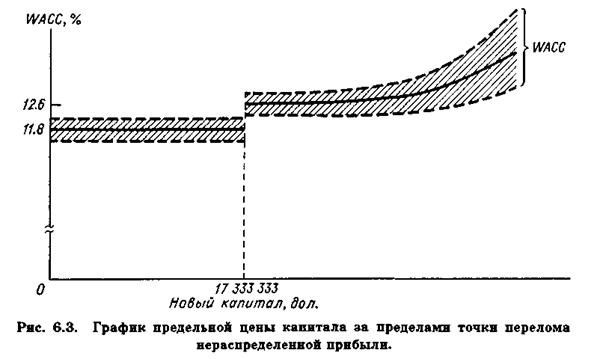

Таким образом, мы видим, что WACC остается равной 11.8% до тех пор, пока используется нераспределенная прибыль. Однако ее значение возрастает до 12.6%, как только фирма исчерпает свою нераспределенную прибыль и начнет продавать обыкновенные акции нового выпуска.

Каков же общий объем средств, привлекаемых NCC до тех пор, пока она не исчерпает свою нераспределенную прибыль и не начнет продавать новые обыкновенные акции? Предположим, что корпорация за год ожидает получить доход в размере 20 млн. дол., при этом 48% полученных доходов предполагается выплатить в виде дивидендов. Таким образом, коэффициент выплаты дивидендов, характеризующий долю прибыли, выплаченной по дивидендам, равен 0.48, а коэффициент реинвестирования прибыли — 1 - 0.48 = 0.52. Поэтому прирост нераспределенной прибыли за год будет равен 0.52 - 20000000 дол. = 10400000 дол. Какова же общая сумма финансирования (равная заемному капиталу плюс привилегированные акции плюс 10.4 млн. дол. нераспределенной прибыли), которая может быть достигнута до исчерпания нераспределенной прибыли и начала продажи фирмой обыкновенных акций нового выпуска? Обозначим эту величину X; зная, что 60% от Х составит ожидаемая нераспределенная прибыль, можно написать уравнение:

0.6X = нераспределенная прибыль = 10400000 дол.

Решая уравнение относительно X, который является точкой перелома нераспределенной прибыли (retained earnings break point), получим

Таким образом, без изменения своей структуры капитала корпорация сможет привлечь средств на сумму 17333333 дол., состоящую из 10400000 дол. нераспределенной прибыли и 17333333 дол. - 10400000 дол. = 6933333 дол. нового заемного капитала и привилегированных акций, обеспеченных этой нераспределенной прибылью:

| Дол. | % | |

| Заемный капитал, обеспеченный нераспределенной прибылью | ||

| Привилегированные акции, обеспеченные нераспределенной прибылью | ||

| Нераспределенная прибыль | ||

| Общий прирост, обеспеченный нераспределенной прибылью (точка перелома нераспределенной прибыли) |

Рис. 6.2,а отображает первое приблизительное значение предельной цены капитала. До тех пор пока компания не привлечет 17 333 333 дол., каждый доллар имеет средневзвешенную цену 11.8%. Однако если она привлекает 17 333 334 дол. или более, каждый добавочный (или предельный) доллар будет содержать в себе 60 центов собственного капитала, полученного от продажи обыкновенных акций нового выпуска стоимостью 16.0%, поэтому WACC возрастет с 11.8 до 12.6%.

Поиск по сайту: