АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Производственный риск

Производственный риск (business risk) с позиций общего риска измеряется

неопределенностью, неизбежной при прогнозировании рентабельности активов (Return on Assets, ROA). Можно измерить ROA разными способами, но для целей анализа структуры капитала лучше всего подходит следующая формула:

Далее, поскольку активы фирмы должны быть численно равны капиталу, представленному в форме заемных и собственных средств, эту формулу можно переписать в виде формулы расчета рентабельности инвестированного капитала (Return on Invested Capital, ROI):*

Таким образом, производственный риск может быть измерен средним квадратическим отклонением либо ROA, либо ROI.

Отметим также, что, если фирма не пользуется заемными средствами и потому не платит процентов, ее активы численно равны собственному капиталу,

а рентабельность инвестированного капитала равна рентабельности обыкновенного акционерного (собственного) капитала (Return on Equity, ROE):

Следовательно, производственный риск финансово независимой (leverage-free) фирмы может измеряться средним квадратическим отклонением ее ожидаемой ROE,  .

.

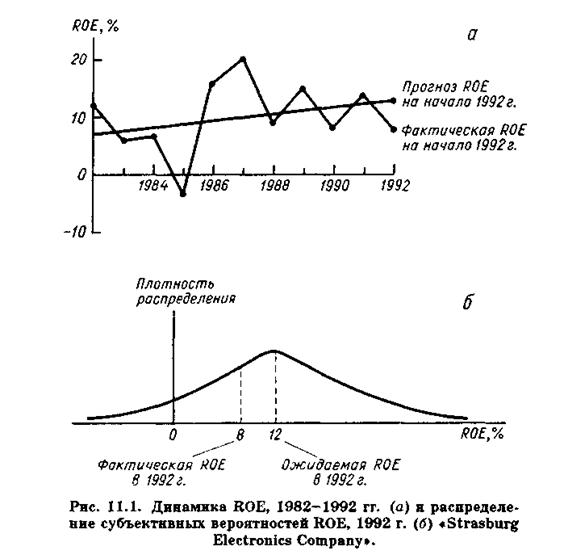

В качестве примера рассмотрим компанию «Strasburg Electronics», не использующую заемного капитала. Некоторое представление о производственном риске этой фирмы дает рис. 11.1, а. Он показывает тенденцию изменения ROB фирмы в период с 1982 по 1992 г. Данный график дает аналитикам рынка ценных бумаг и руководству фирмы некоторое представление о масштабах изменчивости ROE в прошлом и соответственно о возможной изменчивости в будущем. График также свидетельствует о том, что ROE «Strasburg Electronics» в данный период медленно возрастает и поэтому соответствующая вариабельность значений ROE представляет собой дисперсию относительно тренда.

Рис. 11.1,6 показывает распределение субъективных вероятностей ROE «Strasburg Electronics» в 1992 г., основанное на линии тренда рис. 11.1,а. Как свидетельствуют обе кривые, фактическая ROE компании в 1992 г. составила всего 8%, т. е. значительно меньше ожидавшихся 12%; это говорит о том, что 1992 год был неудачным.

В прошлом колебания ROE «Strasburg Electronics» вызывались разными причинами: подъемами и спадами национальной экономики, выпуском новой удачной продукции как самой этой фирмой, так и ее конкурентами, забастовками, контролем цен, пожаром на главном заводе компании и т. п. Аналогичные события несомненно будут происходить и в дальнейшем, и когда они будут иметь место, реальная ROE окажется выше или ниже прогнозируемого уровня. Кроме того, всегда существует возможность долгосрочного бедствия, способного навсегда снизить прибыльность фирмы; например, конкурент может выпустить на рынок новую продукцию, которая постоянно будет уменьшать прибыли «Strasburg Electronics». Такая неопределенность, касающаяся будущей ROE «Strasburg Electronics», называется основным производственным риском.

Производственный риск разнится не только по отраслям, но и среди фирм, принадлежащих к одной отрасли. Кроме того, производственный риск может изменяться со временем. Например, электроэнергетические компании в течение многих лет рассматривались как предприятия с малым производственным риском, но сочетание различных событий в 70-е и 80-е гг. изменило ситуацию, вызвав резкий спад их ROE и значительно увеличив производственный риск этой отрасли. В настоящее время предприятия по переработке пищевых продуктов и предприятия розничной торговли бакалейными товарами часто приводятся как пример отраслей с низким производственным риском, тогда как циклические промышленные отрасли, такие как автомобилестроение и производство стали, рассматриваются как отрасли с особенно высоким уровнем производственного риска. Небольшие фирмы и фирмы, зависящие от одного вида продукции, также часто рассматриваются как предприятия с высокой степенью этого риска.2

Производственный риск зависит от ряда факторов; наиболее важные из них перечисляются ниже.

1. Изменчивость спроса. Чем устойчивее спрос на продукцию фирмы при Прочих неизменных факторах, тем ниже производственный риск.

2. Изменчивость продажной цены. Фирмы, продукция которых продается на очень переменчивом рынке, имеют больший производственный риск по сравнению с фирмами, отпускные цены которых более стабильны.

3. Изменчивость затрат на ресурсы. Фирмы, затраты на ресурсы которых очень неопределенны, отличаются высокой степенью производственного риска.

4. Возможность регулировать отпускные цены в зависимости от изменения затрат на ресурсы. Поднимать свои отпускные цены при повышении затрат на ресурсы разные фирмы способны по-разному. Чем больше возможность фирмы регулировать отпускные цены так, чтобы они отражали состояние затрат, тем меньше степень производственного риска при прочих неизменных факторах.

5. Способность своевременно организовать производство новой продукции экономичным образом. Фирмы, работающие в таких высокотехнологических отраслях, как фармакология и компьютеры, зависят от постоянного потока новой продукции. Чем быстрее устаревает их продукция, тем больше производственный риск этих фирм.

6. Степень постоянства затрат: операционный леверидж. Если в составе затрат фирмы высок удельный вес постоянных затрат, которые не снижаются при падении спроса, то для фирмы характерен относительно высокий уровень производственного риска. Этот фактор называется операционным левериджем (operating leverage) и рассматривается в следующем разделе.

Каждый из приведенных факторов частично определяется особенностями той отрасли, к которой принадлежит фирма, но каждый из них до некоторой степени может регулироваться менеджерами. Например, большинство фирм, используя стратегию маркетинга, могут принимать меры по стабилизации как объемов, так и цен реализации. Однако эта стабилизация может потребовать от фирм больших затрат на рекламу и/или уступки в цене, чтобы получить от своих заказчиков контракты на покупку определенных объемов продукции по фиксированным ценам в будущем. Такие фирмы, как «Strasburg Electronics», могут уменьшить неустойчивость будущих затрат на приобретение ресурсов, заключив контракты на долгосрочную поставку материалов и рабочей силы, но для получения этих контрактов им, возможно, придется согласиться платить по ценам, превышающим текущий уровень.3

Поиск по сайту: