АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Влияние отказа от проекта на основании критерия NPV и единичный риск

В главе 8 введено понятие финансового результата от прекращения проекта. Рассмотрим, в какой степени досрочное прекращение проекта может повлиять на риск и ожидаемое значение NPV. Предположим, что «Robotics International» не связана договорными обязательствами о безусловном продолжении работ по проекту создания промышленного робота в случае его начала. Таким образом, если сбыт идет плохо, в течение первого года работы денежный поток составит только —2 млн. дол. и такая же ситуация сохранится в последующие годы, фирма может отказаться от проекта по истечении трех лет, не продлевая убытки еще на три года. (В этом случае отток денежных средств по результатам первого года показывает, что продукт не лучшим образом принят на рынке, а повышения спроса в будущем не ожидается. Возможны и другие ожидания — денежный поток меняется от года к году в зависимости от экономических условий, при этом объем сбыта увеличивается, что приводит к притоку денежных средств в последующие годы).

Возможность отказа от проекта меняет на рис. 9.4 ветвь дерева решений, которая содержит серию убытков в 2 млн. дол. Теперь она выглядит так (в тыс. дол.):

Изменение этой ветви, отражающее возможность отказа, исключает денежные убытки в 2 млн. дол. в годах четвертом—шестом и, таким образом, приводит к тому, что NPV для этой ветви возрастает. В связи с этим увеличивается ожидаемый NPV проекта с —338000 дол. до примерно 166000 дол. и уменьшается его среднее квадратическое отклонение с 7991000 до 7157000 дол. Следовательно, осуществимость отказа поменяла знак NPV и, кроме того, снизила единичный риск проекта, показателем которого является либо среднее квадратическое отклонение, либо коэффициент вариации.

Вот еще несколько моментов, на которые следует обратить внимание в случае применения методики анализа дерева решений с учетом возможности отказа от проекта.

1. Менеджеры могут уменьшить риск проекта, если сумеют структурировать процесс принятия решения так, чтобы он содержал не один, а несколько цементов принятия решения. Например, если бы RIC должна была полностью связать себя обязательствами в момент t = 0, подписывая контракты, которые фактически потребовали бы безусловного завершения проекта, это, возможно, сэкономило бы какое-то количество денег и ускорило выполнение проекта, но при этом значительно увеличило бы его рисковость.

2. Если в ходе эксплуатации проекта фирма имеет возможность в случае необходимости частично или полностью отказаться от него, это может существенно снизить степень риска. Подобная практика довольно широко распространена. Например, «Woolworth» недавно ликвидировала в США все свои 386 магазинов «Woolco», торгующих по сниженным ценам. Эти магазины работали в убыток, и, постепенно продавая их, «Woolworth» избавилась от целого отделения. Другой пример. «General Motors» (GM) недавно продала несколько своих предприятий, выпускавших детали для автомобилей фирмы. Эти предприятия были проданы компаниям, не входящим в отраслевой профсоюз, что давало им возможность производить детали, пользуясь дешевой рабочей силой. GM в результате получила более дешевые детали, чем те, что производились на предприятиях, когда их собственником была GM. Аналогичные сделки имели место во многих отраслях. Когда принимаются основополагающие решения при формировании бюджета капиталовложений, такие управленческие возможности должны учитываться.

3. Цена отказа от проекта, как правило, уменьшается, если у фирмы есть альтернативные варианты использования относящихся к проекту активов. Если бы «Robotics International» могла применить свое оборудование, выпускающее ТВ-роботы, для планового расширения своих производственных мощностей по выпуску роботов для автомобилестроения, тогда отказаться от проекта по ТВ-роботам было бы проще. Следовательно, его риск был бы снижен.

Наконец, заметим, что процесс формирования бюджета капиталовложений динамичен. На деле с течением времени меняются все исходные данные, необходимые для принятия решения по бюджету. Поэтому фирмы должны периодически пересматривать как программы капиталовложений, так и действующие проекты. В примере с фирмой «Robotics International» могут измениться условия между моментами 1 и 2 принятия решения. Если такое произойдет, эта новая информация должна использоваться для перерасчета вероятностей и денежных потоков.

Яркий пример как хороших, так и плохих решений об отказе являет собой строительство атомной станции. Когда в конце 1970-х гг. потребность в электроэнергии резко упала, а строительные затраты из-за последствий аварии на «Three Mile Island» выросли, некоторые фирмы пересмотрели свои планы строиительства атомных станций и решили отказаться от них. Это потребовало списания миллионов долларов. Другие компании решили продолжать строительство, потеряв на этом в конечном итоге миллиарды долларов.

Главное, что необходимо запомнить, — это то, что процесс принятия решений, как правило, можно структурировать, выделив множество моментов принятия решения. Если это так и если у руководства компании есть сила воли, чтобы согласиться с тем, что проект не удается в том виде, как это первоначально планировалось, тогда риск можно уменьшить, а ожидаемые денежные потоки увеличить.

Вопросы для самопроверки

Как возможность досрочного прекращения проекта влияет на его прибыльность и единичный риск?

Каковы затраты и полезные результаты разбиения процесса принятия крупномасштабных решений по бюджету капиталовложений на этапы в отличие от принятия однократного решения по принципу годен—не годен?

Внутрифирменный, или корпорационный, риск

В предыдущем разделе дано описание четырех методов измерения единичного риска проекта. Вместе с тем известно, что наиболее релевантным видом риска, с точки зрения менеджеров, наемных работников, кредиторов и поставщиков, является, как правило, внутрифирменный (корпорационный) риск, в то время как для хорошо диверсифицированных акционеров наиболее релевантен рыночный риск проекта. Корпорационный риск проекта — это вклад проекта в общий совокупный риск фирмы, или, другими словами, влияние проекта на колеблемость консолидированных денежных потоков фирмы. Корпорационный риск является функцией как среднего квадратического отклонения доходности проекта, так и его корреляции с доходами от других активов фирмы. Поэтому проект с высоким значением среднего квадратического отклонения будет, по-видимому, иметь сравнительно низкий корпорационный риск, если его доходы не коррелируют или отрицательно коррелируют с доходами от других активов фирмы.

Умозрительно корпорационный риск вписывается в концепцию характеристической линии. Вспомним, что характеристическая линия отражает зависимость между доходностью финансового актива и доходностью рыночного портфеля, определяемого одним из индикаторов фондового рынка, например индикатором S&P500. Наклон линии — это /3-коэффициент, являющийся показателем рыночного риска данного актива. Если считать фирму портфелем отдельных активов, тогда можно рассмотреть характеристическую линию зависимости доходности проекта (в этом случае доходность рассчитывается по учетным данным, поскольку по отдельным проектам невозможно определить доходность в рыночном смысле) от доходности по фирме в целом, определяемой доходами ее отдельных активов, за исключением оцениваемого проекта. Наклон такой характеристической линии численно выражается значением  корпорационного риска проекта.

корпорационного риска проекта.

Проект, имеющий значение корпорационного риска, равное 1.0, будет зковым как раз настолько, насколько будет рисковым средний актив фирмы.

Анализ риска при формировании бюджета капиталовложений

Проект с корпорационного риска, превышающей 1.0, будет более рисковым, чем средний актив фирмы. меньше 1.0 будет указывать на сравнительно низкий корпорационный риск. На рис. 9.1 отмечено, что корпорационного риска равна ( /

/  )

)  , где — среднее квадратическое отклонение доходности проекта, — среднее квадратическое отклонение доходности фирмы, a — коэффициент корреляции между двумя этими совокупностями. Таким образом, корпорационный, или внутрифирменный, риск проекта зависит от трех факторов: , и . Проект со сравнительно большими значениями и будет иметь больший корпорационный риск, чем проект со сравнительно низкими значениями этих показателей. Тем не менее, если доходность проекта отрицательно коррелирует с доходностью по фирме в целом, высокое значение более предпочтительно, поскольку чем больше , тем больше модуль отрицательной , следовательно, ниже корпорационный риск проекта.

, где — среднее квадратическое отклонение доходности проекта, — среднее квадратическое отклонение доходности фирмы, a — коэффициент корреляции между двумя этими совокупностями. Таким образом, корпорационный, или внутрифирменный, риск проекта зависит от трех факторов: , и . Проект со сравнительно большими значениями и будет иметь больший корпорационный риск, чем проект со сравнительно низкими значениями этих показателей. Тем не менее, если доходность проекта отрицательно коррелирует с доходностью по фирме в целом, высокое значение более предпочтительно, поскольку чем больше , тем больше модуль отрицательной , следовательно, ниже корпорационный риск проекта.

На практике довольно трудно сделать обоснованный прогноз распределения доходности отдельного проекта. Что касается фирмы в целом или ее отделения, то построение распределения вполне возможно. Таким образом, характеристическая линия редко применяется для оценки корпорационного риска отдельного проекта, но вполне применима для оценки риска ее самостоятельных подразделений. По этой причине переход от единичного риска проекта к его внутрифирменному риску обычно осуществляется субъективно. Если новый проект вписывается в русло общей деятельности фирмы, что обычно и имеет место, тогда высокий единичный риск такого проекта превращается в высокий корпорационный риск, поскольку коэффициент корреляции будет близок к единице. С другой стороны, если проект не относится к обычному направлению деятельности фирмы, тогда корреляция может быть низкой и в этом случае единичный риск проекта будет больше его корпорационного риска.

Вопросы для самопроверки

Дайте определение понятия внутрифирменного, или корпорационного, риска.

Может ли корпорационный риск проекта отличаться от его единичного риска?

Кратко опишите, каким образом можно измерить корпорационный риск проекта, по крайней мере теоретически.

Каковы три основных фактора корпорационного риска проекта?

Рыночный риск

Способы оценки риска, обсуждавшиеся до сих пор, дают возможность понять сущность единичного и корпорационного рисков проекта. Однако они не касаются оценки рыночного риска проекта, который должен быть наиболее релевантным видом риска для акционеров. Эти методы в значительной степени субъективны в том смысле, что, давая оценку рисковости проекта, они не определяют точно, какие проекты следует принять, а какие — отвергнуть. В этом разделе будет обсуждена возможность использования модели оценки доходности финансовых активов (САРМ) для преодоления этих недостатков. Разумеется, САРМ не является идеальной моделью, однако она действительно предоставляет возможность определенного проникновения в суть анализа риска при формировании бюджета капиталовложений.

Общее представление

Для начала вспомним, что уравнение линии рынка ценных бумаг выражает связь между доходностью и степенью риска акции:

Например, если у фирмы RIC  = 1.8, kRF = 8% и kM = 13%, тогда доходность обыкновенных акций фирмы (цена акционерного капитала) составляет 17%:

= 1.8, kRF = 8% и kM = 13%, тогда доходность обыкновенных акций фирмы (цена акционерного капитала) составляет 17%:

ks = 8% + (13% - 8%)1.8 = 17.0%.

Если цена заемных средств RIC 10%, предельная налоговая ставка (федеральный плюс местный налоги) 40%, а целевая структура капитала фирмы предусматривает 50% заемных средств и 50% обыкновенного акционерного капитала, тогда WACC равна 11.5%:

WACC = wdkd(l -Т) + wsks = 0.5 • 10% • 0.60 + 0.5 • 17% = 11.5%.

Это означает, что инвесторы RIC не возражают против финансирования любого проекта средней степени риска, генерирующего доходность в размере не менее 11.5%. В данном случае под средним подразумевается рыночный риск, т. е. риск, с которым сталкиваются акционеры любой компании, в некотором смысле подобной RIC.

Вспомним, что фирма — это портфель активов, и его , установленная на рынке, — это средняя этих активов. Следовательно, если принятие конкретного проекта вызовет изменение -коэффициента RIC, тогда изменится и цена капитала компании.6 Например, допустим, что проекта компьютерного управления орошением газонов, финансируемого при соблюдении целевой структуры капитала, равна 2.5. В результате принятия проекта компании увеличится, достигнув некоторого значения в интервале от 1.8 до 2.5. Это значение будет зависеть от относительного размера инвестиции в компьютерный проект по срав нению с инвестициями компании в другие активы. Если 80% всех денежных средств RIC вложены в другие активы со средним -коэффициентом, равным 1.8, а 20% — в новый проект с 2.5, тогда новое значение будет 1.94:

= 0.8 • 1.8 + 0.2 • 2.5 = 1.94.

Это увеличение рыночного риска RIC вызвало бы снижение цены акций, если оно не было бы скомпенсировано более высокой ожидаемой доходностью. А именно, принятие нового проекта привело бы к увеличению требуемой доходности с 17.0 до 17.7%:

ks = 8%+ 5% • 1.94 = 17.7%,

а общая корпорационная цена капитала возросла бы с 11.5 до 11.85%:

WACC = 0.5 • 10% • 0.60 + 0.5 • 17.7% = 11.85%.

Поэтому, чтобы принятие проекта компьютерного управления орошением не снизило ценность акций фирмы, ожидаемая общая доходность RIC должна увеличиться с 11.5 до 11.85%.

Если действующие активы RIC обеспечивают доходность 11.5%, сколько должен генерировать новый проект для того, чтобы новая общая доходность равнялась 11.85%? Выше отмечалось, что при условии осуществления нового проекта 80% средств фирмы RIC будет вложено в другие активы, которые должны генерировать 11.5%, а 20% — в новый проект с доходностью Х%. Следовательно,

0.8 • 11.5% + 0.2 X = 11.85%;

X = 2.65% • 0.2 = 13.25%.

Таким образом, если компания планирует не понести убытков на новом проекте, ее общая ожидаемая доходность должна равняться 13.25%.

Подведем итог. Если RIC принимает новый проект, ее корпорационная увеличится с 1.8 до 1.94; цена акционерного капитала увеличится с 17.0 до 17.7%; WACC возрастет с 11.5 до 11.85%. Для того чтобы RIC смогла выйти на эти показатели, новый проект должен иметь доходность на уровне по крайней мере 13.25%.

Вышеизложенное позволяет сделать вывод о том, что если бы удалось определить коэффициент  для каждого проекта, тогда средневзвешенную цену капитала отдельного проекта, WACCi, можно найти следующим образом.

для каждого проекта, тогда средневзвешенную цену капитала отдельного проекта, WACCi, можно найти следующим образом.

1. Находим для проекта i требуемую доходность акционерного капитала, ksi:

2. Используем ksi для нахождения общей требуемой доходности проекта, WACCi:

WACCi = wdkd(l-T) + wsksi.

Применение этих двух операций к новому проекту RIC дает следующий результат:

ksi = 8% + 5% • 2.5 = 20.5%

и

WACCi = 0.5 • 10% • 0.60 + 0.5 • 20.5% = 13.25%.

Таким образом, требуемая доходность проекта компьютерного управления орошением газонов, исчисленная с помощью такого «сокращенного» метода, Равна цене капитала проекта, полученной из уравнения 11.85% = 0.8 • 11.5 + 0.2X. Следует подчеркнуть, что в обоих случаях не предусматривалось какого-либо влияния нового проекта на структуру капитала фирмы и цену ее заемных средств. Иными словами, молчаливо предполагалось, что для нового Проекта значения этих показателей будут на уровне, сложившемся в фирме к моменту его принятия.

Взаимозависимость между значениями -коэффициентов фирмы, активов и структурой капитала

Как показано в главе 3, -коэффициент фирмы характеризует колеблемость доходности ее акций по отношению к колеблемости этого показателя на рынке в среднем. Кроме того, фирмы зависит от значений ее отдельных активов. Таким образом, каждый проект, или актив, можно представить себе как мини-фирму, а саму фирму — как портфель мини-фирм. Если бы фирма финансировалась только с помощью обыкновенных акций и имела только один актив, тогда фирмы и актива (или проекта) были бы идентичными. В этом смысле под -коэффициентом проекта можно понимать мини-фирмы, имеющей один актив и не привлекающей внешних источников финансирования.

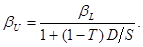

фирмы, финансирующей свою деятельность лишь за счет собственных источников средств, называется независимой (unlevered beta). Если в дальнейшем фирма начнет привлекать заемные средства, рисковость ее собственного капитала, а также значение ее зависимой (levered beta) возрастут. В главе будет подробно рассмотрена формула Роберта Хамады, выражающая взаимозависимость между зависимой,  , и независимой,

, и независимой,  , :

, :

(9.4)

(9.4)

Если в анализе рассматривается независимая однопродуктовая фирма, то ее является -коэффициентом единственного актива. Таким образом, можно счигать -коэффициентом независимого (в смысле финансирования) актива.

собственного капитала фирмы с одним активом является функцией как производственного риска актива, показателем которого является , так и способа финансирования актива. Приблизительно значение можно выразить с помощью формулы Хамады. В примере с фирмой RIC значение -коэффициента ее собственного капитала равнялось 1.8. Оно было определено по результатам регрессионного анализа зависимости доходности акций фирмы от доходности на рынке в среднем. Участие заемных средств в финансировании деятельности RIC, т. е. ее структура капитала, уже было отражено в установленном рынком значении акций фирмы. Тем не менее представляет интерес среднее внутреннее значение текущих активов RIC, т. е. то значение , которое компания имела бы, если бы не привлекала заемные средства. Чтобы найти его, нужно устранить влияние структуры источников финансирования. Приблизительная оценка может быть получена из формулы (9.4):

(9.4а)

(9.4а)

Для RIC, использующей в равной доле собственные и заемные источники средств, получим

Таким образом, функционирующих активов RIC, под которыми понимают главным образом основные производственные средства, используемые для изготовления промышленных роботов, равна 1.125. Это значение , которое имела бы компания, если бы она не прибегала к заемным средствам. Отсюда следует, что привлечение заемных средств увеличивает значение собственного капитала с 1.125 до 1.8.

Формулы (9.4) и (9.4а) дают возможность в процессе анализа переходить от активов к фирмы и наоборот, т. е. осуществлять взаимные преобразования между независимым и зависимым -коэффициентами. В главе 11 будет показано, что формулы (9.4) и (9.4а) были выведены при некоторых весьма жестких ограничениях. Следовательно, на полученные результаты нужно смотреть лишь как на ориентиры. Тем не менее эти формулы будут применимы в следующем разделе, при характеристике метода чистой игры, предназначенного для оценки -коэффициентов проекта.

Метод измерения рыночного риска

В главе 6 при описании расчета -коэффициентов компаний была отмечена трудность прогнозирования «истинных будущих значений » для обыкновенных акций. В отношении какого-либо проекта подобный расчет еще более сложен и неопределен главным образом потому, что отдельные функционирующие активы (проекты) могут не иметь рыночной цены, кроме того, невозможно выделить ту часть дивидендов, которая генерируется именно этими активами. Таким образом, нет статистических данных для анализа. Тем не менее разработаны два метода расчета значений отдельных активов: 1) метод чистой игры (pure play method) и 2) метод учетной (accounting beta method).

Метод чистой игры. В соответствии с этим методом фирма, анализирующая целесообразность проекта, пытается идентифицировать одну или несколько самостоятельных однопродуктовых компаний, специализирующихся в той сфере бизнеса, к которой относится оцениваемый проект.7 Предположим, что RIC может выявить несколько действующих однопродуктовых фирм, выпускающих системы компьютерного управления орошением газонов. Эксперты RIC считают, что ее новый проект подвержен тем же рискам, что и проекты этих фирм. Далее, можно рассчитать значения -коэффициентов данных фирм путем обычного регрессионного анализа, усреднить их и использовать это среднее в качестве оценки -коэффициента проекта.

Например, пусть аналитики RIC выявили три акционерных общества открытого типа, занятых только производством и продажей систем компьютерного управления орошением газонов. Среднее значение этих фирм - 2.23; их среднее отношение заемных средств к собственному капиталу, D/S = 0.4: 0.6  0.67, средняя налоговая ставка равна 36%. Поскольку структура капитала и УСЛОВИЯ налогообложения фирмы RIC и компаний, отобранных в качестве базы Для сравнительного анализа, различны, полученное значение нужно откорректировать. Для этого применяются формулы (9.4) и (9.4а), а вычислительные процедуры таковы.

0.67, средняя налоговая ставка равна 36%. Поскольку структура капитала и УСЛОВИЯ налогообложения фирмы RIC и компаний, отобранных в качестве базы Для сравнительного анализа, различны, полученное значение нужно откорректировать. Для этого применяются формулы (9.4) и (9.4а), а вычислительные процедуры таковы.

Шаг 1. Прежде всего идентифицируется, что среднее значение 2.23 фирм-представителей соответствует отношению D/S = 0.67 и налоговой ставке 36%.

Шаг 2. По формуле (9.4а) рассчитаем значение функционирующих активов фирм-представителей:

Шаг 3. По формуле (9.4) рассчитаем активов фирм-представителей при условии, что эти фирмы имеют такую же структуру капитала и налоговую ставку, что и RIС:

= 1.56(1 + 0.60 • 0.50: 0.50) = 2.50.

Шаг 4. Используя данные о структуре капитала RIC, определяем цену собственного капитала и средневзвешенную цену капитала для компьютерного проекта:

ksi = 8% + (13% - 8%)2.50 = 20.5%;

kai = 0.5 • 10% • 0.60 + 0.5 • 20.5% = 13.25%.

Полученные результаты не противоречат тем, что были рассчитаны ранее.

Метод чистой игры не всегда применим, поскольку нелегко выявить фирмы, пригодные для сравнительного анализа. В рассмотренном примере мы допустили существование трех специализированных фирм-представителей. Это чисто искусственная, игровая ситуация, поскольку в действительности подобные системы компьютерного управления орошением газонов изготавливаются GE, «Honeywell» и другими крупными фирмами, имеющими множество направлений деятельности. Кроме того, производство систем управления в крупных мультипродуктовых фирмах обычно является частью общей производственно-сбытовой деятельности, что делает невозможным получение частной . Тем не менее есть случаи, когда этот метод пригоден. Например, когда IBM рассматривалa возможность развертывания производства персональных компьютеров, она могла получить данные по «Apple Computer» и нескольким другим компаниям, занимающимся персональными компьютерами. Таким образом, главное требование метода чистой игры — специализация — было в основном выполнено. Аналогично «Pillsbury» может применить эту методику при принятии решений по формированию бюджета капиталовложений в своих отделениях «Burger King», «Godfather's Pizza», «Steak and Ale» и «Benningan's».

Метод учетной . Как отмечалось выше, практически невозможно найти однопродуктовые акционерные фирмы, подходящие для метода чистой игры. В этом случае иногда прибегают к методу учетной . Как известно, обычно определяют путем регрессии доходности акций конкретной компании относительно доходности по фондовому рыночному индексу. Тем не менее можно исчислить регрессию коэффициента генерирования расходов компании (прибыль до вычета процентов и налогов, деленная на сумму активов) относительно среднего значения этого коэффициента для большой выборки акций, например NYSB или S&P500. Такие данные легко получить, в частности, в системе Standard & Poor's Compustat. , определяемые таким способом — путем использования учетных данных, а не данных фондового рынка, называются учетными -коэффициентами.

Учетные можно рассчитать по данным прошлых периодов для всех видов компаний (открытого и закрытого типа, частных, некоммерческих), отделений и даже некоторых крупных проектов. Однако насколько хороши эти показатели как заменители рыночных -коэффициентов? К этому вопросу обращались многие исследователи.8 Хотя результаты варьируют, большинство исследований все-таки подтверждает наличие прямой связи между рыночными и учетными -коэффициентами. Значение коэффициента корреляции, как правило, находится в диапазоне 0.5-0.6, поэтому значение , определенное с помощью учетных данных, дает лишь грубую оценку значения соответствующего -коэффициента, определенного с помощью рыночных данных, рыночного риска и, следовательно, цены капитала.

Следует подчеркнуть, что описанный здесь метод учетной подобен рассмотренной ранее процедуре расчета внутрифирменного, или корпорационного, риска проекта. Единственная разница состоит в том, что при определении корпорационного риска регрессия выполняется по показателю рентабельности, а не по средней доходности фирм в фондовом индексе. Кроме того, метод учетной может применяться для оценки внутрифирменного риска различных подразделений. В этом случае общая учетная доходность фирмы могла бы использоваться в качестве фактора, коррелирующего с доходностью того или иного самостоятельного подразделения.

Вопросы для самопроверки

В чем состоит разница между корпорационным риском и рыночным риском? Что означает понятие «независимая актива» и как величина последней отличается от -коэффициента проекта или -коэффициента фирмы?

Кратко опишите два метода, которые могут применяться для оценки рыночного риска проекта.

Суммируйте ваши суждения относительно релевантности и простоты определения единичного, корпорационного и рыночного риска проекта.

Поиск по сайту: