АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Капитальные вложения, 1993-1995 гг. (в млн. дол.)

| Основные средства | Общие затраты | Подлежит амортизации | |||

| Земля | 1.2 | 1.2 | |||

| Здания | 4.0 | 4.0 | 8.0 | 8.0 | |

| Оборудование | 10.0 | 10.0 | 10.0 | ||

| Всего основных средств | 1.2 | 4.0 | 14.0 | 19.2 | |

| Чистый оборотный капитала | 6.6 | 6.6 | |||

| Всего капитальных вложений | 1.2 | 4.0 | 20.6 | 25.8 |

а12% объем реализации первого года; 0.12 • 55000000 дол. = 6600000 дол.

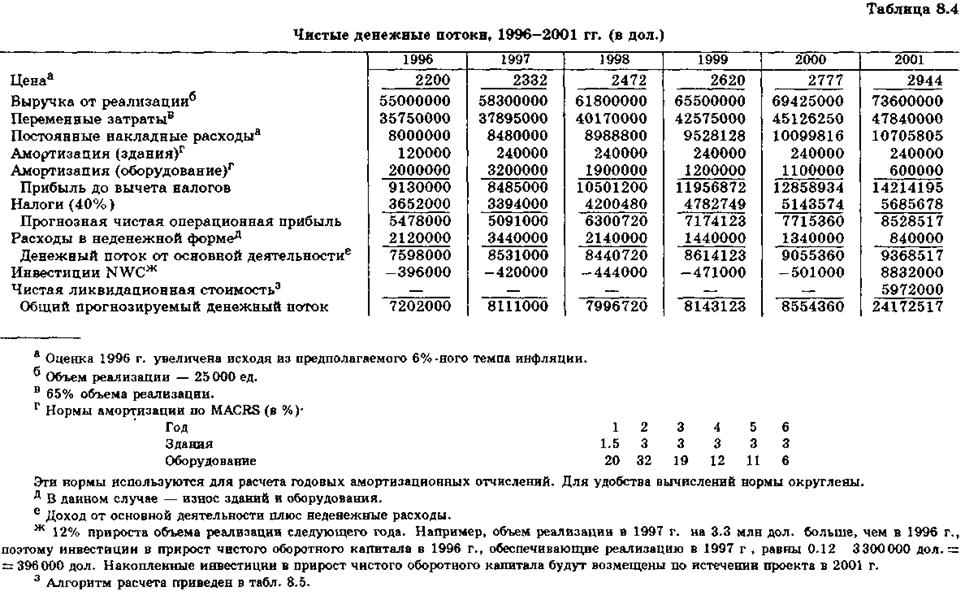

является результатом влияния инфляции). Возмещение инвестиций в NWC произойдет в 2001 г. Суммы амортизационных отчислений были рассчитаны по нормам амортизации MACRS, приведенным в примечании «в» к табл. 8.4.

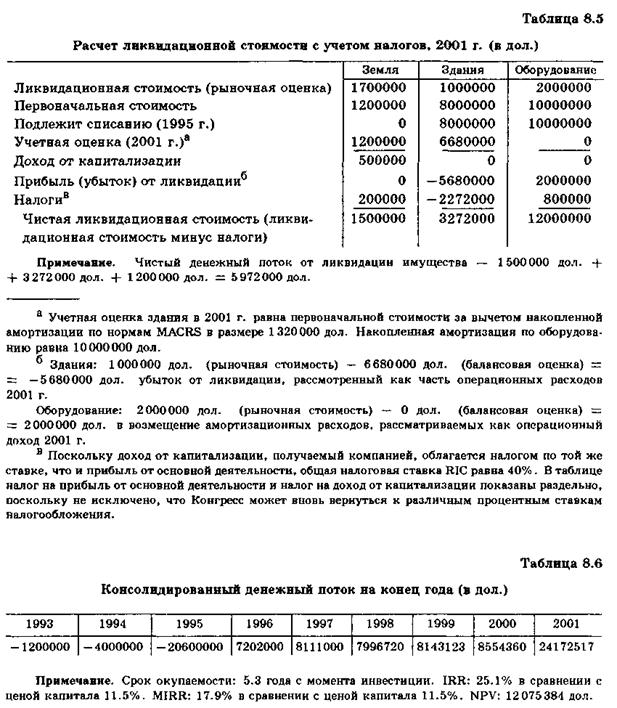

В процессе анализа необходимо оценить денежный поток, возникающий в результате ликвидации имущества, требовавшегося для реализации проекта (табл. 8.5). Для этого сопоставляются прогнозные и балансовые оценки стоимости имущества в 2001 г. Земля не подлежит амортизации, а ее прогнозируемая ликвидационная стоимость превысит затраты на приобретение. Таким образом, RIC должна будет уплатить налог на прибыль. Оценочная ликвидационная стоимость здания меньше балансовой, и с точки зрения налогообложения оно будет продано в убыток. На эту величину уменьшается налогооблагаемый доход компании. С другой стороны, оборудование будет продано дороже, чем его остаточная стоимость, поэтому компания должна будет заплатить налог на прибыль с разницы в 2 млн. дол. Таким образом, суммарный денежный поток от ликвидации использованного имущества — это просто сумма средств, вырученных от продажи земли, здания и оборудования.

Принятие решения

Для обобщения результатов анализа целесообразно объединить все чистые денежные потоки на оси времени (табл. 8.6). В таблице также приводится период окупаемости, внутренняя доходность (IRR), модифицированная внутренняя доходность (MIRR) и чистый приведенный эффект (NPV) (при цене капитала 11.5%). Если исходить из критериев NPV, IRR или MIRR, проект представляется приемлемым. Следует обратить внимание на то, что анализ основывался на допущении о средней степени риска проекта. Если проект представляется более рисковым по сравнению с другими проектами фирмы, необходимо увеличить: цену капитала, k, что в свою очередь может привести к ситуации, когда NPV < 0, IRR < k и MIRR < k. В главе 9 приведенная методика будет усложнена включением дополнительных процедур анализа риска.

Вопросы для самопроверки

Каким образом аналитики RIC учитывают влияние инфляции в процессе оценки денежного потока?

Почему необходимо включить в анализ изменение NWC?

Опишите, каким образом при прогнозировании денежных потоков учтено влияние амортизационных отчислений и налогов.

Объясните особенности налогообложения и амортизации зданий, требуемых для нового проекта RIC.

Поиск по сайту: