АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ПРИЛОЖЕНИЕ 8А

АЛЬТЕРНАТИВНЫЕ МЕТОДЫ ОЦЕНКИ

В главе 8, оценивая NPV проекта, мы сосредоточили свое внимание на применении чистых операционных денежных потоков. Следует заметить, что этот метод наиболее распространен. Однако известны и другие способы оценки NPV, в частности: 1) метод затрат собственного капитала и 2) метод откорректированной приведенной стоимости.1

Таблица 8А.1 Чистый операционный денежный поток проекта D (в дол.)

| Год 1 | Год 2 | |

| Выручка от реализации Операционные расходы Амортизация | ||

| Операционный доход Налоги (40%) | ||

| Чистый операционный доход Амортизация | ||

| Чистый операционный денежный доход |

Метод чистого операционного денежного потока

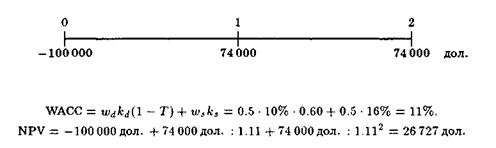

Прежде всего сформулируем основные особенности уже рассмотренного метода оценки. Табл. 8А.1 содержит чистый операционный денежный поток проекта D продолжительностью два года средней степени риска. Дополнительные денежные потоки по завершении проекта не предполагаются. Чистые инвестиционные затраты, или стоимость проекта, — 100 000 дол. Для простоты примем, что амортизационные отчисления в проекте осуществляются по методу равномерной амортизации за 2-летний срок действия, т.е. составляют 50 000 дол. в год.

Теперь допустим, что: 1) целевая структура капитала представляет собой 50% заемного и 50% собственного капитала; 2) kd = 10% и ks = 16%; 3) предельная ставка налогов (федеральных плюс местных) Т — 40%. В соответствии с методом чистых денежных потоков NPV проекта рассчитывается путем дисконтирования элементов потока по ставке WACC:

Поскольку NPVD > 0, фирме следует принять этот проект.

Обратите внимание на два важных момента, касающихся способа расчета NPV проекта D. 1. Чистые операционные денежные потоки не связаны с каким-либо влиянием способа финансирования — затраты на выплату процентов не учитываются и потому не вычитаются из облагаемой налогом суммы. Таким образом, чистые операционные денежные потоки должны обеспечить доход, как акционерам фирмы, так и ее кредиторам. 2. Дисконтная ставка учитывает основной операционный риск проекта, финансовый риск проекта и возможность вычета процентов из облагаемой налогом суммы. Таким образом, в операционных денежных потоках не учитываются проценты и их влияние на налоги, но этот фактор учитывается в WACC.

Метод затрат собственного капитала

В то время как метод чистого операционного потока основан на денежных потоках, которые должны обслуживать и кредиторов, и акционеров, а структура источников финансирования учитывается в дисконтной ставке, в случае применения метода затрат собственного капитала (equity residual method) анализ NPV основан на денежных потоках, предназначенных исключительно для акционеров. Снова обратимся к операционным денежным потокам проекта D, приведенным в табл. 8А.1. Для преобразования их в поток собственных денежных средств необходимо учесть выплаты по процентам и возмещение основной суммы заемного капитала.

Заметим, что в соответствии с целевой структурой капитала проект будет финансироваться следующим образом: 50000 дол. заемный капитал и 50000 дол. собственный капитал. Теперь допустим, что инструментом заемного финансирования является вексель, выданный на два года под простые проценты, которые будут выплачиваться ежегодно, а вся основная сумма будет погашена в конце второго года. Табл. 8А.2 начинается с операционного дохода проекта D, рассчитанного в табл. 8А.1, из которого затем вычитаются затраты по обслуживанию долга; тем самым можно рассчитать поток денежных средств, причитающихся акционерам. Так как этот поток предназначен исключительно Для акционеров, соответствующей дисконтной ставкой является цена собственного капитала 10%.

Поскольку затраты собственного капитала при инвестировании составляют 50 000 дол. NPV проекта равен 26813 дол.:

Обратите внимание на то, что оба метода привели к получению приблизительно равных NPV. Фактически методы эквивалентны при условии, что задолженность для финансирования проекта в любом году составляет постоянную долю текущей стоимости будущего денежного потока. Такое условие необходимо для поддержания структуры капитала на целевом уровне, учитывая, что по мере реализации проекта цена

Таблица 8А.2

Поиск по сайту: