АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Котировка опционов на СВОЕ 3 декабря 1991 г. (в дол.)

| Цена акций на момент закрытия NYSE | Цена исполнения | Последняя цена колл опциона | Последняя цена пут опциона | ||||

| в декабре | в январе | в апреле | в декабре | в январе | в апреле | ||

IBM

|

r

r

|

|

|

r

r

|

|

| |

«Sears»

|

|

|

|

|

|

| |

«Centocor»

|

|

|

|

|

Примечание. r — операции с этим опционом 3 декабря не осуществлялись.

Примеры опционов на акции

Табл. 5.1 содержит выдержку из «Wall Street Journal» — таблицу котировок обращающихся опционов. Эта выдержка, содержащая сведения об опционах на акции IBM, «Sears» и «Centocor», показывает сделки, которые состоялись в предыдущий день. 3 декабря 1991 г. колл опционы на акции «Sears» с исполнением в январе и ценой исполнения 40 дол. продавались на СВОЕ за или 0.3125 дол. Таким образом, за 0.3125 дол. • 100 = 31.25 дол. можно было купить опционы, которые дали бы право приобрести 100 акций «Sears» по цене 40 дол. за акцию в любой момент до пятницы, 17 января 1992 г., включая этот день. Если цена останется ниже 40 дол. в течение этого периода, то потеря составит 31.25 дол., но если она возрастет до 50 дол., то на вложенные 31.25 дол. можно получить 100 дол. (50 - 40) = 1000 дол. Это переводится в годовую процентную ставку дохода. Между прочим, если цена акции действительно поднимется, можно не исполнять контракт на покупку акции. Можно на самом деле продать опционы, и в этом случае они будут иметь цену по крайней мере 1000 дол. против 31.25 дол., которые могли бы быть уплачены при покупке опциона.

Анализ табл. 5.1 показывает, что по крайней мере три фактора воздействуют на цену опциона.

1. Для данной цены исполнения чем выше цена акции, лежащей в основе опциона, тем выше цена колл опциона и ниже цена пут опциона. Таким образом, колл опцион на акции «Sears» с ценой исполнения 40 дол. и с поставкой в апреле продается за 0.875 дол., в то время как колл опцион на акции «Centocor» с ценой исполнения 40 дол. и с поставкой в апреле продается за 14 дол., потому что текущая цена акции «Centocor» — 50.50 дол. за акцию, а текущая цена акции «Sears» — лишь 35.50 дол. Взаимосвязь для цен на пут опционы прямо противоположная — цены на пут опционы на акции «Sears» с поставкой в апреле выше, чем для акций «Centocor».

2. Для данной цены акции чем выше цена исполнения, тем ниже цена колл опциона и выше цена пут опциона. Таким образом, цена всех колл опционов акций IBM, независимо от месяца исполнения, падает, когда цена исполнения возрастает, в то время как цена пут опционов на акции IBM возрастает с ростом цены исполнения.

3. Чем дольше срок исполнения, тем большую стоимость имеет опцион. Таким образом, в табл. 5.1 цены как колл опционов, так и пут опционов возрастают с ростом периода действия опционного контракта. Чем дольше срок опциона, тем больше шанс, что цена акции будет расти (или падать) и существенно превысит (будет ниже) цены исполнения.

Графики выплат

Так как опционы являются производными ценными бумагами, доходы по ним определяются сложнее, чем доходы по их базисным активам (например, по обыкновенным акциям). Один из способов мысленно представить себе прибыли и убытки по опционным контрактам на момент истечения опциона состоит в конструировании графика выплат (payoff diagram). В этом разделе мы проиллюстрируем доходы, связанные с различными позициями по опционам.

Колл опционы. Держатель колл опциона исполнит опцион, если текущая цена базисного актива превысит цену исполнения опциона. Если этого не произойдет, держатель опциона не исполнит его. Однако прибыль от сделки будет получена только в том случае, когда цена акции будет выше цены исполнения, сложенной с ценой колл опциона.

На рис. 5.1 представлены графики выплат покупателя и продавца колл опциона на акции IBM; цена опциона 1 дол., цена исполнения 100 дол. Сначала рассмотрим непрерывную линию, которая представляет собой прибыль (убыток) покупателя. Если цена акции IBM в момент исполнения опциона составляет 100 дол., то опцион на покупку акции за 100 дол. не приносит дохода. В этом случае говорят, что опцион находится при деньгах (at the money). Держатель опциона не получает никакой прибыли, однако, поскольку держатель уплатил 1 дол. за опцион, он терпит убыток в размере 1 дол. Если цена акции IBM в момент исполнения составляет 110 дол., то держатель исполнит опцион — купит акцию за 100 дол. и продаст ее за 110 дол., в результате у него образуется прибыль 10 дол.3 В этом случае опцион находится «в деньгах». Заметим, однако, что чистый доход держателя опциона составляет лишь 9 дол., поскольку 1 дол. он первоначально уплатил при покупке опциона. Если опцион в момент истечения находится в ситуации «без денег», скажем, с ценой акции 95 дол., держатель не будет исполнять опцион и просто потеряет первоначально уплаченную за опцион цену — 1 дол.

Рис. 5.1. Графики выплат для колл опциона.

График выплат для держателя опциона начинается как прямая линия на уровне цены опциона со знаком «минус» по оси ординат и затем устремляется вверх под углом 45° к оси абсцисс при цене 100 дол., фиксирующей цену исполнения. Если цена акции равняется 101 дол., прибыль от исполнения опциона в точности покрывает цену покупки. Любое дальнейшее возрастание цены акций IBM будет просто увеличивать доходы держателя опциона. С другой стороны, так как держатель не обязан исполнять опцион, его убытки ограничиваются ценой покупки опциона в размере 1 дол. независимо от того, насколько ниже цены исполнения (100 дол.) упадет цена акции. Таким образом, колл опцион ограничивает снизу величину возможных потерь держателя опциона из-за снижения цены акции, но не ограничивает сверху возможный доход.

График выплат для продавца опциона показан на рис. 5.1 прерывистой линией. Заметим, что продавец колл опциона занимает позицию, которая является точно противоположной позиции покупателя. Если цена акции IBM в момент истечения опциона составляет 95 дол., то опцион не дает дохода держателю и не будет им исполнен, поэтому продавец получит прибыль в размере 1 дол., равную цене опциона. Однако если цена акции в момент истечения опциона составляет 105 дол., держатель исполнит опцион и продавец будет вынужден продать акции по цене 100 дол. за акцию.4 График выплат для продавца колл опциона представляет собой прямую, параллельную оси абсцисс для всех значений цен акции, не превышающих цены исполнения, и пересекающую ось ординат на уровне цены опциона; начиная с цены 100 дол. прямая устремляется вниз под углом 45°. Таким образом, продавец колл опциона имеет ограниченную величину дохода и неограниченную величину возможных потерь.

Рис. 5.2. Графики выплат для пут опциона.

Пут опционы. Покупатель пут опциона получит прибыль, если цена базисного актива будет ниже цены исполнения в момент истечения опциона, так как в этом случае он может продать акции продавцу опциона за большую цену, чем текущая рыночная цена.

На рис. 5.2 представлены графики выплат продавца и держателя пут опциона на акции IBM, который стоит 9 дол. и имеет цену исполнения 100 дол. Сначала рассмотрим сплошную линию, которая отражает прибыль (убыток) держателя. Если цена акции IBM в момент истечения опциона составит 88 дол., держатель пут опциона исполнит контракт, купит акции на рынке за 88 дол. и продаст их продавцу опциона за 100 дол., получив прибыль 12 дол. В этой ситуации пут опцион находится «в деньгах». Заметим, однако, что чистый доход держателя опциона составит лишь 3 дол., потому что держатель уплатил 9 дол. первоначально при покупке опциона. Если пут опцион в момент истечения срока находится в позиции «без денег», скажем, цена акций составляет 105 дол., держатель не будет исполнять опцион, он просто потеряет первоначально уплаченные за покупку опциона 9 дол.

График выплат для держателя пут опциона начинается как снижающаяся наклонная линия с углом наклона 45°. Как только цена акции достигает цены исполнения, график доходов переходит в линию, параллельную оси абсцисс и пересекающую ось ординат в точке, численно равной цене опциона. Таким образом, как и колл опцион, пут опцион обеспечивает держателю ограниченный возможный убыток (в размере цены опциона), но практически неограниченный возможный доход (цена исполнения без стоимости пут опциона и текущей цены).

График выплат для продавца пут опциона показан на рис. 5.2 прерывистой линией. Снова продавец пут опциона занимает позицию, которая является точно противоположной позиции покупателя. Если цена акции IBM в момент истечения срока опциона составляет 105 дол., опцион не приносит дохода и не будет исполнен, поэтому продавец будет иметь прибыль, равную цене опциона – 9 дол. Однако, если цена акции в момент истечения срока опциона составляет 88 дол., держатель исполнит опцион и продавец должен будет купить акции по цене 100 дол. за акцию. График выплат для продавца параллелен оси абсцисс на уровне цены опциона для всех значений цены акции выше цены исполнения, но снижается под углом 45° для всех значений цены акции ниже цены исполнения. Как и в ситуации, с которой сталкивается продавец колл опциона, продавец пут опциона имеет ограниченный размер прибыли (цена опциона), но очень высокую величину возможных убытков.

В заключение сравним графики на рис. 5.1 и 5.2. На каждом рисунке держатель и продавец графически являются зеркальными изображениями, потому что продавец и держатель опциона находятся на противоположных сторонах одной и той же сделки: покупка и продажа опционов — это игра с нулевой суммой. Также отметим, что графики доходов основываются (с минимальным округлением) на 100-долларовых опционах на акции IBM, представленные в табл. 5.1. Так как цена акции IBM была в этот момент около 91 дол., пут опцион был «при деньгах», тогда как колл опцион был «без денег». Таким образом, цена пут опциона приблизительно равнялась цене колл опциона, увеличенной в 9 раз. Kак мы уже упоминали выше, текущая цена акции оказывает значительное воздействие на цены опционов и, следовательно, на специфические характеристики опционных графиков, хотя их основная форма остается неизменной независимо от предполагаемых первоначальных условий.

Комбинации. Комбинируя различные опционные контракты на одни и те же акции или комбинируя опционы и длинные или короткие контракты на базисные акции, инвесторы могут конструировать позиции с широким диапазоном показателей риска (доходности). Используется множество комбинаторных позиций (combination positions), и их названия, такие как стрэддл стрипы и стрэддлы, хорошо известны инвесторам — участникам рынка опционов.

Для иллюстрации комбинации предположим: инвестор ожидает, что цена акций IBM будет более неустойчивой в будущем, чем она была в прошлом. Инвестор не знает, как будет изменяться цена акции — вверх или вниз, но он убежден, что цена определенно и значительно изменится в том или ином направлении. Это мнение может быть преобразовано в инвестиционную позицию, обозначаемую как длинный стрэддл (long straddle). Чтобы сконструировать длинный стрэддл, инвестор покупает равное число колл и пут опционов на одни и те же акции с одной и той же ценой исполнения. Вспомним из табл. 5.1, что на 100-долларовые акции IBM со сроком истечения в январе колл опцион продавался приблизительно за 1 дол., а пут опцион — за 9 дол. Следовательно, для инвестора стоимость стрэддла составила бы 10 дол.

Сплошная линия на рис. 5.3 — график выплат для этого длинного стрэддла. Если цена акции IBM в момент истечения опциона составит 100 дол., то и колл и пут опционы завершаются «при деньгах». Ни тот, ни другой опцион не принесут дохода, а потому не будут исполнены, и инвестор будет иметь убытки в размере 10 дол. Продавец стрэддла соответственно получит доход в размере 10 дол.

Однако, если сложится благоприятная ситуация и акции IBM вырастут в цене до 120 дол. в момент истечения опциона, инвестор исполнит колл опцион и получит прибыль 120 — 100 = 20 дол. за акцию. Если принять во внимание стоимость опционов в размере 10 дол., то инвестор заработает 10 дол. на акцию, занимая позицию стрэддл. Если сложится неблагоприятная ситуация; и акции будут продаваться только по 80 дол. в момент истечения опциона, то инвестор исполнит пут опцион, купит акции за 80 дол. и перепродаст их; продавцу опциона за 100 дол., получив 20 дол. прибыли. С учетом расходов: на приобретение позиции стрэддл в размере 10 дол. суммарный доход инвестора составит 10 дол. на акцию. Таким образом, стрэддл приводит к убыткам, если цена акций IBM находится между 90 и 110 дол. в момент истечения опциона, но она принесет прибыль, если текущая цена окажется вне этих границ.

Ожидаемая прибыльность стрэддла зависит от неустойчивости цены акций IBM. Стрэддл будет приносить прибыль, если акции очень неустойчивы, но он будет приносить убытки, если цена относительно стабильна. График выплат показывает, какой должна быть неустойчивость, чтобы стрэддл давал прибыль. Очевидно, что прибыль зависит от цен пут и колл опционов. В равновесной ситуации цены колл и пут опционов устанавливаются таким образом, чтобы маржинальный инвестор удовлетворился характеристиками стрэддла риск— доходность. Таким образом, операцию стрэддл проводят лишь те инвесторы, которые считают, что акции IBM будут более неустойчивыми, чем ожидания неустойчивости, отраженные в ценах опционов.

Инвесторы, которые ожидают, что цены акций IBM будут менее неустойчивыми, чем это отражено в ценах опционов, будут продавать стрэддлы, а это означает, что они будут занимать позицию по короткому стрэддлу, выписывая одновременно и колл и пут опционы. График выплат для коротких стрэддлов на опционы на акции IBM с ценой исполнения 100 дол. и истечением срока в январе показан прерывистой линией на рис. 5.3. Схема формирования дохода в точности противоположна описанной выше — продавец стрэддла получает прибыль, когда цены акций стабильны, но терпит убытки, когда имеет место существенное изменение цен.

Предположим, что наблюдается общее усиление неустойчивости рынка. Длинная позиция на рис. 5.3 становится более желательной, поскольку цены пут и колл опционов были установлены в предположении о незначительной колеблемости цен. Следовательно, инвесторы будут покупать стрэддлы — как колл, так и пут опционы — и это действие приведет к росту цен на оба типа опционов до тех пор, пока рынок не придет в новое равновесное состояние. Этот эффект на рис. 5.3 отразится сдвигом графика держателя вниз, а графика продавца — вверх. Таким образом, цена акций IBM должна будет двигаться еще дальше, чтобы длинный стрэддл показывал прибыль и короткий стрэддл показывал убытки.

Пут—колл паритет. В равновесной ситуации цены пут и колл опционов связаны друг с другом (так же как процентные ставки и цена базисных акций. Это отношение называется пут—колл паритетом (put—call parity). Mожно вывести отношение пут—колл паритета составлением торговой стратегии, которая включает в себя: 1) покупку базисных акций, 2) продажу колл опциона и 3) покупку пут опциона на акции по той же самой цене исполнения. Мы предполагаем первоначально, что опционы европейские и, следовательно, могут быть исполнены только в момент истечения опциона. Более того, мы предполагаем, что по акциям не будет выплачиваться дивиденд в течение всего периода опциона.

На рис. 5.4 приводятся графики выплат при такой стратегии для гипотетических акций, при этом игнорируются трансакционные затраты, возникающие при конструировании этой позиции (стоимость покупки акций и пут опциона за вычетом цены колл опциона), и предполагается, что цена исполнения равняется 20 дол. для обоих опционов. Как показано жирной линией на рис. 5.4 и как мы объясним ниже, стоимость позиции в целом равняется 20 дол., цене исполнения, независимо от текущей цены в момент истечения опциона. Таким образом, стоимость позиции в целом является постоянной, или свободноной от риска, суммой.

Рис. 5.3. Графики выплат для стрэддла.

Чтобы проиллюстрировать эту ситуацию, рассмотрим данные о ценах на акции, где Ps обозначает текущую цену акций в момент истечения опциона и Рх — цену исполнения опциона:

| Цена акции в момент истечения опциона | ||

| ниже цены исполнения | выше цены исполнения | |

| Стоимость приобретенных акций |

|

|

| Стоимость приобретенного пут опциона |

| |

| Стоимость приобретенного колл опциона |

| |

|

|

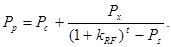

Так как стоимость позиции в момент истечения опциона является определенной (безрисковой) и равняется в условиях эффективного рынка цене исполения, , текущая стоимость (или себестоимость) позиции должна равняться, , дисконтированной по безрисковой ставке:

(5.1)

(5.1)

где — цена акции в момент истечения опциона; Рр — цена пут опциона; Рс — цена колл опциона;  — безрисковая процентная ставка; t — время до момента истечения опциона.

— безрисковая процентная ставка; t — время до момента истечения опциона.

Уравнение (5.1) может быть преобразовано таким образом, чтобы выразить стоимость колл опциона как функцию цены пут опциона с той же самой ценой исполнения и стоимость пут опциона как функцию цены колл опциона с той же самой ценой исполнения:

Рис. 5.4. Графики выплат при пут—колл паритете.

1 — акции в портфеле; 2 — цена акции; 3 — исполнение пут опциона; 4 — исполнение колл опциона.

(5.1а)

(5.1а)

(5.1б)

(5.1б)

Так как в любой заданный момент Ps, Рх, и t известны, цена колл oпциона зависит от цены соответствующего пут опциона, и наоборот. Если цены пут и колл опционов не согласуются с отношениями пут—колл паритета, то арбитражеры могут конструировать безрисковый портфель из акций и опционов, имеющий доходность, превышающую безрисковую процентную ставку.

Именно эти возможные действия вынуждают поддерживать пут—колл паритет. Заметим, что пут—колл паритет приводит нас к стоимости одного типа опциона (колл или пут опциона), но только тогда, когда мы знаем стоимость другого опциона. Дальше в этой главе мы рассмотрим модели, которые определяют стоимость опциона независимо от других опционов.

Поиск по сайту: