АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Учет риска и структуры капитала при принятии бюджета капиталовложений

Итак, формирование бюджета капиталовложений может повлиять на уровень рыночного и корпорационного риска фирмы. Кроме того, крайне нелегко количественно оценить риск каждого типа. Другими словами, вероятно, можно сделать общий вывод, что один проект более рисковый, чем другой (в смысле рыночного, корпорационного или единичного риска), однако трудно вывести Действительно полезный критерий риска проекта. Отсутствие определенности в оценке риска проекта затрудняет учет дифференцированного риска при принятии решения по бюджету капиталовложений.

Известны два метода учета риска, используемые для этой цели. Первый — это метод безрискового эквивалента, в соответствии с которым ожидаемые денежные потоки каждого года корректируются таким образом, чтобы по возможности отразить риск проекта. Элементы чистого денежного потока, не свободного от риска, несколько занижаются, причем чем более рисковый поток, тем ниже значения безрисковых эквивалентов. Второй метод — метод скорректированной на риск ставки дисконта, предусматривающий изменение этой ставки в зависимости от рисковости денежного потока. Для проектов средней степени риска ставка дисконта равна WACC фирмы; для более (менее) рисковых проектов его значения выше (ниже) WACC. Именно этот метод более популярен на практике, хотя следует отметить, что метод безрискового эквивалента все-таки имеет некоторые преимущества.

Метод безрискового эквивалента

Метод безрискового эквивалента (Certainty Equivalent, СЕ) логически вытекает непосредственно из концепции теории полезности. В соответствии с методом СЕ лицо, принимающее решение, должно сначала оценить риск денежного потока, а затем определить, какая гарантированная сумма денег потребовалась бы ему для того, чтобы индифферентно отнестись к выбору между этой безрисковой суммой и рисковой ожидаемой величиной денежного потока. Для иллюстрации предположим, что эксцентричный богач предложил вам на выбор две возможности.

1. Подбросьте монету. Если выпадет орел, вы получите 1 млн. дол., если решка — ничего. Математическое ожидание в этой азартной игре 0.5 х 1000000 дол. + 0.5 • 0 дол. = =500000 дол., однако реальный результат будет составлять либо 0 дол., либо 1 млн. дол., т. е. сопряжен с риском.

2. Не подбрасывайте монету, а просто положите в карман 300000 дол. наличными.

Если вы чувствуете, что вам безразлично, какой вариант предпочесть, тогда 300000 дол. считаются безрисковым эквивалентом рискового денежного потока с ожидаемым средним доходом в 500000 дол. Теперь задайте себе вопрос: в данной ситуации какая сумма денег сделала бы вас индифферентным к выбору между гарантированной суммой и рисковым ожидаемым доходом в 500000 дол. при подбрасывании монеты? Если вы похожи на большинство людей, ваш безрисковый эквивалент будет, вероятно, значительно ниже 500000 дол., указывая на то, что вы не склонны к риску. Вообще неприятие риска обнаруживается тогда, когда безрисковый эквивалент ниже ожидаемой величины денежного потока, и чем ниже безрисковый эквивалент, тем больше степень неприятия риска.

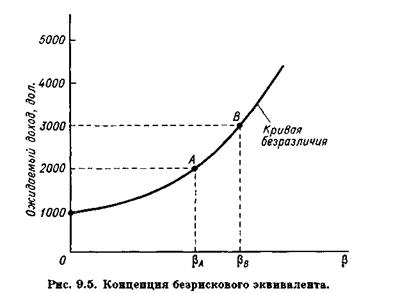

Понятие безрискового эквивалента иллюстрируется на рис. 9.5. Кривая отражает ряд комбинаций риск—доход, при которых данный конкретный индивидуум проявляет индифферентность в выборе. Например, точка А представляет капиталовложение с некоторой степенью риска  и ожидаемым доходом в 2000 дол. Для индивидуума, поведение которого описывается приведенной на рис. 9.5 кривой индифферентности, одинаково приемлем любой из следующих вариантов: 1000 дол., получаемые наверняка; 2000 дол., получаемые с риском ; 3000 дол., получаемые с риском

и ожидаемым доходом в 2000 дол. Для индивидуума, поведение которого описывается приведенной на рис. 9.5 кривой индифферентности, одинаково приемлем любой из следующих вариантов: 1000 дол., получаемые наверняка; 2000 дол., получаемые с риском ; 3000 дол., получаемые с риском  .9

.9

Идею безрискового эквивалента можно использовать в процессе принятия решений при формировании бюджета капиталовложений следующим образом.

1. По каждому году устанавливается (оценивается) степень риска элемента денежного потока и его безрисковый эквивалент, CFt.

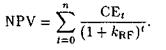

2. Рассчитывается NPV эквивалентного безрискового денежного потока по безрисковой ставке дисконта:

(9.5)

(9.5)

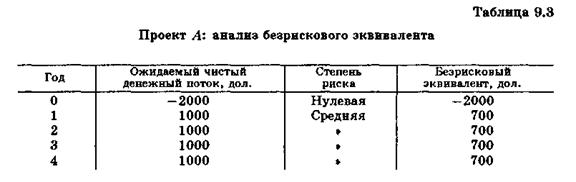

Для примера предположим, что проект А оценивается по методу безрискового эквивалента. Его ожидаемый чистый денежный поток приведен в табл. 9.3. Допустим, что величина инвестиций 2000 дол. зафиксирована контрактом и, следовательно, известна наверняка. Далее, допустим, что по оценке аналитика, формирующего бюджет капиталовложений, все денежные поступления в годах с первого по четвертый имеют средний риск, а соответствующий безрисковый эквивалент составляет 700 дол. NPV проекта, найденный с применением безрисковой нормы дисконта 5%, равен приблизительно 482 дол.:

Поскольку значение NPV с учетом риска положительно, проект следует принять.10

Метод безрискового эквивалента прост и изящен. Кроме того, он легко согласуется с дифференциацией риска по годам. Например, если бы в четвертом году ожидаемый чистый денежный поток 1000 дол. включал в себя весьма рисковую ожидаемую ликвидационную стоимость, можно было бы просто уменьшить безрисковый эквивалент, скажем, с 700 до 500 дол. и пересчитать NPV проекта. К сожалению, нет практического способа расчета безрискового эквивалента рискового денежного потока. У каждого индивидуума своя оценка, и эти оценки могут варьировать в широких пределах. Осложняет дело и то обстоятельство, что безрисковые эквиваленты должны отражать рисковые предпочтения акционеров, а не руководства. По этим причинам метод безрискового эквивалента при выборе решения в корпорациях практически не используется. Тем не менее это мощный аналитический инструмент, и в следующем разделе мы прибегнем к безрисковым эквивалентам для объяснения допущений, которые накладываются при разработке скорректированной на риск ставки дисконта.

Метод скорректированной на риск ставки дисконта

Метод скорректированной на риск ставки дисконта (Risk- Adjusted Discount Rate, RADR) не предполагает корректировку денежного потока; поправке на риск подвергается ставка дисконта. Для примера вновь рассмотрим проект А, ожидаемый чистый денежный поток которого приведен в табл. 9.3. Предположим, что фирма, оценивающая проект А, имеет WACC = 15%. Таким образом, все проекты средней степени риска, финансируемые при соблюдении целевой структуры капитала фирмы, оцениваются со ставкой дисконта 15%. Теперь допустим, что по некоторым соображениям проект А отнесен к классу более рисковых, чем в среднем, проектов и потому для него установлена субъективная дисконтная ставка 22%. В этом случае

Теоретически, если бы менеджеры могли точно рассчитать для проекта безрисковые эквиваленты денежных потоков и учитывающую риск ставку (или ставки) дисконта, оба метода дали бы одинаковые NPV. Однако метод RADR проще для практического использования, потому что ставку дисконта для проектов средней степени риска (это WACC фирмы) можно рассчитать на основании наблюдаемых данных фондового рынка. Напротив, данных, пригодных для того, чтобы помочь менеджерам рассчитать безрисковые эквиваленты денежных потоков для среднего проекта фирмы, на фондовом рынке нет.

Поиск по сайту: