АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Операционный леверидж

Как отмечалось выше, уровень производственного риска частично зависит от удельного веса постоянных затрат в операционных затратах фирмы. Если их доля велика, даже небольшой спад объема реализации может привести к существенному падению ROE, так что при прочих постоянных факторах чем выше постоянные затраты фирмы, тем больше ее производственный риск. Более высокие постоянные затраты обычно присущи фирмам и отраслям, характеризующимся высокой автоматизацией производства и капиталоемкостью. Кроме того, производства, использующие высококвалифицированных рабочих, которых необходимо сохранять и оплачивать даже в периоды спада, также имеют сравнительно высокие постоянные затраты, как и фирмы с высокими затратами на разработку продукции, поскольку затраты на НИОКР капитализируются и в дальнейшем амортизируются, являясь составной частью постоянных затрат.

Если большой процент общих затрат фирмы составляют постоянные, то о ней говорят, что она имеет высокий уровень операционного левериджа.* В физике левериджем называют применение рычага, позволяющего поднимать тяжелые предметы с небольшим усилием. В политике человек, обладающий левериджем, говорит и делает немного, но его деятельность получает большой резонанс. В деловой терминологии высокий уровень операционного левериджа при прочих неизменных факторах означает, что сравнительно небольшое изменение объема реализации приводит к большому изменению ROE.

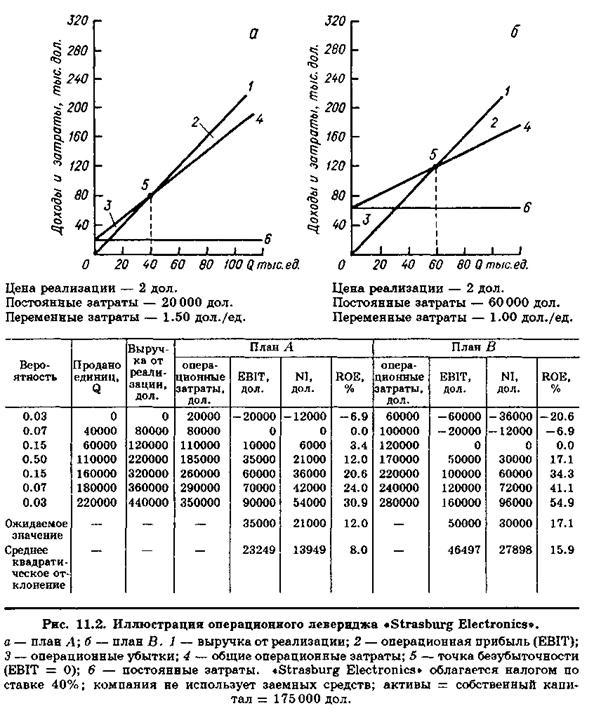

Рис. 11.2 иллюстрирует понятие операционного левериджа путем сравнения результатов, которых достигла бы «Strasburg Electronics» при различных его значениях. План А требует относительно небольших постоянных затрат, 20000 дол. В этом случае

компания не имеет большого количества автоматического оборудования, так что ее амортизационные отчисления, эксплуатационныe расходы, налоги на имущество и т. п. невелики, но кривая общих операционных затрат имеет сравнительно крутую траекторию, указывающую на то, что переменные затраты на единицу продукции выше, чем они были бы в том случае, если бы фирма имела более высокий уровень операционного левериджа. План В требует больших постоянных затрат, 60000 дол. В этом случае фирма использует в гораздо большей степени автоматическое оборудование, на котором один оператор может произвести несколько или много единиц продукции при той же стоимости рабочей силы. Точка безубыточности в этом случае расположена выше: безубыточность в плане В наступает при 60000 ед. продукции против всего лишь 40000 ед. в плане А.

Мы можем вычислить критический объем реализации, заметив, что безубыточность достигается, когда ROE = 0 и, следовательно, когда EBIT = 0:

EBIT = PQ - VQ - F = 0, (11.1)

где Р — средняя цена реализации единицы продукции; Q — количество единиц продукции; V — переменные затраты на единицу продукции; F — постоянные операционные затраты.4 Отсюда можно найти величину безубыточного количе рва QBE:

(11.1а)

(11.1а)

Таким образом, для плана А

для плана В

Как влияет операционный леверидж на производственный риск? При прочих неизменных факторах чем выше операционный леверидж фирмы, тем больше ее производственный риск. Это утверждение продемонстрировано на рис. 11.3, где построены распределения вероятностей ROE по планам А к В.

Кривая рис. 11.3, а — распределение вероятностей объема реализации, представленных в таблице рис. 11.2. Объем реализации зависит от того, как изменяется спрос на продукцию, а не от того, по какому плану — А или В — производится продукция; следовательно, одно и то же распределение вероятностей объема реализации относится к обоим планам производства продукции. Это эаспределение имеет ожидаемый объем реализации 220000 дол. и охватывает диапазон от нуля до приблизительно 450000 дол. с  = 92995 дол.

= 92995 дол.

Мы используем распределение вероятностей реализации наряду с соответствующими операционными затратами для построения кривых распределения вероятностей ROE по планам А и В. Эти кривые показаны на рис. 11.3,0. План В характеризуется более высоким ожидаемым значением ROE, но этот план также сопряжен со значительно более высокой вероятностью больших убытков. Очевидно, что план В, отличающийся более высокими постоянными затратами и более высоким уровнем операционного левериджа, более рисковый. Как правило, при прочих неизменных факторах чем выше уровень операционного левериджа, тем больше производственный риск фирмы, измеряемый средним квадратическим отклонением ее ожидаемой ROE.

В какой степени фирмы могут регулировать свой операционный леверидж? В значительной мере его значение зависит от технологического уровня фирмы. Электроэнергетические и коммунальные компании, телефонные компании, авиакомпании, сталелитейные заводы и химические компании просто должны делать крупные инвестиции в основные средства, а это приводит к высоким постоянным затратам и высокому значению операционного левериджа. Аналогично фармацевтические, автомобильные, компьютерные и тому подобныe компании должны тратить много средств на разработку новой продукции, и эти затраты повышают уровень операционного левериджа. Магазины бакалейных товаров, напротив, обычно имеют значительно более низкие постоянные затраты и, следовательно, более низкое значение операционного левериджа. И все же, хотя отраслевые условия оказывают сильнейшее влияние на этот фактор, все фирмы могут в какой-то мере регулировать его. Например, электроэнергетическая компания может увеличить свою мощность, построив ядерный реактор или угольную электростанцию. АЭС потребует больших инвестиций и более высоких постоянных затрат, но ее переменные операционные затраты будут сравнительно низкими. Напротив, угольная электростанция потребует меньших инвестиций и будет иметь более низкие постоянные затраты, но ее переменные затраты (затраты на уголь) будут высокими. Таким образом, принимая решения относительно бюджета капитальных вложений, электроэнергетическая (или любая другая) компания может влиять на свой операционный леверидж и, следовательно, на свой основной производственный риск.

Понятие операционного левериджа было первоначально разработано для использования при формировании бюджета капитальных вложений. Взаимоисключающие проекты, подразумевающие различные методы производства определенной продукции, часто имеют разные уровни операционного левериджа и, таким образом, разные точки безубыточности и разные степени риска. «Stras-burg Electronics» и многие другие фирмы регулярно применяют какой-либо метод анализа безубыточности (анализ чувствительности был рассмотрен в главе 9) для каждого потенциального проекта в ходе обычного процесса формирования своего бюджета капитальных вложений. Тем не менее, как только данный фактор установлен, он начинает оказывать сильнейшее влияние на ее решения относительно структуры капитала. Этот вопрос рассматривается ниже.

Поиск по сайту: