АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ЦЕНА КАПИТАЛА

Определение цены капитала (cost of capital) фирмы является крайне важным по следующим причинам: 1) максимизация стоимости фирмы требует, чтобы цена всех используемых факторов производства, включая задействованный капитал, была минимизирована; снижение цены капитала предполагает прежде всего знание принципов качественной ее оценки; 2) оценка цены капитала требуется при принятии решений по формированию инвестиционного бюджета; 3) многие другие виды решений, включая решения по регулированию деятельности коммунальных служб, аренде, обмену старых облигаций на облигации нового выпуска, краткосрочному управлению активами, также базируются на использовании категории «цена капитала».

В 1991 г. на ежегодном собрании Ассоциации финансового менеджмента в течение одного дня его работы происходило заседание группы специалистов, посвященное проблеме цены капитала. На этом заседании финансовые менеджеры компаний «Hershey Foods», «Du Pont» и других обсуждали методы исчисления цены капитала корпораций. По мнению участников дискуссии, поскольку эта проблема в силу своей сложности еще не получила обоснованного разрешения, необходимо прежде всего сосредоточиться на совершенствовании процесса принятия решений в области инвестиционной политики. Кроме того, было отмечено, что исчисление цены капитала корпорации в целом является лишь первым шагом в процессе расчета аналогичных показателей в разрезе подразделений и конкретных проектов. В этой главе мы обсудим практику оценки общей, или средневзвешенной, цены капитала фирмы. Далее, в главе 9, будут рассмотрены процедуры корректировки, используемые при расчете цены капитала для дивизионов (филиалов) и отдельных проектов.

Составляющие капитала и их цена

Определение цены капитала фирмы предполагает, во-первых, идентификацию основных его компонентов, во-вторых, исчисление их цены. Результаты расчетов сводятся в единый показатель, называемый средневзвешенной ценой капитала (Weighted Average Cost of Capital, WACC). В данном тексте под термином «капитал» понимаются все источники средств, используемые для финансирования активов и операций фирмы. Любые операции, приносящие фирме прибыль, невозможно осуществить без активов, представленных в левой чаcти баланса (Актив), которые в свою очередь должны быть профинансированы за счет источников, указанных в правой части баланса (Пассив). Таким образом, капитал фирмы полностью представлен статьями правой части ее баланса, включая краткосрочную и долгосрочную задолженность, привилегированные и обыкновенные акции.

Составляющие капитала

Нашей первой задачей является определение тех источников средств, которые будут учитываться при исчислении WACC. Так как цена капитала непосредственно используется в процессе принятия долгосрочных инвестиционных решений, наше внимание будет в первую очередь направлено на формулирование принципов расчета этого показателя в целях формирования инвестиционного бюджета. Прежде всего рассмотрим источники средств, за пользование которыми фирма не платит проценты. Сюда относят кредиторскую задолженность за товары, работы и услуги, задолженность по заработной плате и задолженность по уплате налогов. Все эти виды задолженности являются результатом текущих операций — наращивание объема реализации автоматически сопровождается образованием этих источников. Поэтому в процессе формирования и анализа инвестиционного бюджета сумма спонтанно возникающей задолженности, связанной с данным проектом, вычитается из общей суммы, требуемой для финансирования проекта. Приведем пример. Предположим, что стоимость некоторого проекта составляет 2 млн. дол. Вложения в основные средства, связанные с его реализацией, — 1.5 млн. дол., а ожидаемый прирост оборотных средств — 500 000 дол. (это, например, могут быть вложения в запасы сырья и материалов). Однако если проект будет принят, его реализация приведет к aвтоматическому (спонтанному) росту краткосрочной кредиторской задолженности на 200 000 дол.; эта сумма может служить источником покрытия части прироста оборотных средств. Таким образом, потребность проекта в финансировании оборотных средств (или чистый оборотный капитал) снижается до 300 000 дол., а общая потребность в капитале для финансирования проекта равняется (в дол.):

| Прирост основных средств.......................... | |

| Прирост оборотных средств......................... | |

| Прирост спонтанной кредиторской задолженности.... | —200000 |

| Всего средств, требуемых для финансирования проекта |

Нас в первую очередь интересует именно эта величина неспонтанного капитала 1.8 млн. дол., т. е. анализ сводится к ответу на вопрос, сможет ли проект генерировать доход в размере, достаточном для возмещения расходов в 1.8 млн. дол. Следовательно, для оценки WACC релевантной является лишь часть требуемого капитала за вычетом спонтанно возникающей краткосрочной кредиторской задолженности.

Кроме этого, мы должны решить, как поступать с краткосрочными банковскими кредитами, которые в отличие от вышеупомянутых видов кредиторской задолженности не возникают автоматически как результат текущей деятельности. Ответ зависит от того, в какой степени эти кредиты используются фирмой для финансирования долгосрочных инвестиций. Если краткосрочные кредиты и займы временно привлекаются для покрытия циклических или сезонных колебаний оборотных средств, их не следует учитывать при расчете WACC. Однако если этот вид задолженности используется фирмой как постоянный источник финансирования, тогда он должен быть учтен в процессе оценки цены капитала. Как будет показано в главе 20, использование неспонтанной краткосрочной кредиторской задолженности для финансирования долгосрочных проектов является довольно рисковым и не практикуется в ведущих компаниях. Поэтому в этой главе мы сделаем следующее предположение: поскольку циклические и сезонные колебания оборотных средств покрываются краткосрочными банковскими кредитами и займами, а основной задачей главы является изучение цены капитала и возможностей использования этого показателя в процессе формирования инвестиционного бюджета, этот источник средств не учитывается при расчете WACC, если иное не будет специально оговорено. Основными источниками привлечения капитала являются долгосрочные кредиты и займы, привилегированные акции и собственный капитал (обыкновенные акции и нераспределенная прибыль); они и будут учитываться при расчете WACC.

Таким образом, релевантными составляющими капитала, существенными для исчисления его цены, являются: 1) часть краткосрочных кредитов и займов, представляющая собой постоянный источник финансирования, 2) долгосрочная кредиторская задолженность, 3) привилегированные акции и 4) собственный капитал. Вся беспроцентная кредиторская задолженность (за товары, работы и услуги, по оплате труда и по налогам) в процессе формирования и анализа инвестиционного бюджета не учитывается и, следовательно, исключается при исчислении цены капитала.

Налоги

При оценке цены различных составляющих капитала возникает вопрос о налогах: на какой базе проводится расчет — доналоговой или посленалоговой? Для ответа на этот вопрос необходимо иметь в виду, что для акционеров представляет интерес денежный поток, доступный для распределения, т. е. поток, остающийся в их распоряжении после уплаты фирмой всех налогов. Таким образом, если исходить из условия, что целью управления фирмой является максимизация благосостояния акционеров и, как следствие этого, максимизация цены акций, можно сделать вывод, что в анализе необходимо с максимальной полнотой учитывать влияние налогов. Как будет показано в Приложении 8А, наиболее распространенный подход к формированию инвестиционного бюджета подразумевает учет влияния налогов именно в алгоритме расчета WACC, а не путем корректировки денежного потока. Поэтому все последующие алгоритмы расчета WACC будут построены на посленалоговой базе.

Сравнение исторических и предельных (маржинальных) затрат

Еще один важный вопрос состоит в следующем: какую цену того или иного источника средств нужно использовать для расчета WACC — историческую, т. е. имевшую место на момент получения еще не погашенных кредитов, или новую, маржинальную. Историческая цена может иметь значение для принятия некоторых решений, в частности для расчета и декларирования эффективности ранее полученных кредитов. Однако в финансовом менеджменте показатель WACC необходим прежде всего для составления и анализа инвестиционного бюджета; в этом случае релевантными являются уже не исторические, а предельные затраты по привлечению новых источников средств. Именно эти затраты и будут учитываться при построении алгоритмов в данной главе.

Вопросы для самопроверки

Какие источники средств обычно включаются, а какие исключаются при расчете фирмой средневзвешенной цены капитала (WACC)? Поясните.

На какой базе — доналоговой или посленалоговой — должна оцениваться цена отдельных источников средств? Почему?

Какие затраты — исторические или предельные — должны приниматься в расчет? Почему?

Цена источника «заемный капитал»

Ранее было показано, что при увеличении заемного капитала следует принимать в расчет посленалоговые затраты на его привлечение. Оценка таких затрат исключительно важна. Однако на практике при этом возникает ряд трудностей. Во-первых, как было отмечено выше, необходимо решить, надо ли учитывать при расчете WACC краткосрочные кредиты и займы. Во-вторых, не всегда заранее определена схема начисления процентов и погашения долгосрочной задолженности. Компании могут одновременно использовать фиксированную и плавающую процентные ставки, простой и конвертируемый долг, долг с образованием фонда погашения задолженности и без него. Все эти виды задолженности обычно имеют разную цену.

Маловероятно, чтобы финансовый менеджер в начале планируемого периода точно знал все виды и суммы долга, который будет привлекаться в этом периоде. Вид фактически используемой задолженности будет зависеть от тех конкретных активов, которые надо будет финансировать, а также от условий рынка капитала в том его виде, в котором он будет существовать в то время. Однако финансовый менеджер в начале периода знает, какие виды заемных средств обычно используются в его фирме. Так, например, корпорация «Nachman Computer» (NCC), производящая компьютеры, для привлечения коротких денег на обеспечение циклических потребностей в оборотных средствах обычно продает краткосрочные коммерческие векселя. Для привлечения долгосрочных заемных средств корпорация выпускает облигации со сроком погашения 30 лет. Именно облигационный заем учитывается менеджерами NCC для оценки WACC, используемой при планировании бюджета капитальных вложений.

Предположим, что финансовые менеджеры NCC рассчитывают значение показателя WACC для своей фирмы в наступающем году. Как они определят цену заемных средств? Большинство финансовых менеджеров начинают с обсуждения текущих и будущих процентных ставок с банками, инвестирующими фирму. Предположим, что банкиры, работающие с NCC, согласны предоставить облигационный заем на условиях эмиссии NCC неконвертируемых облигаций номиналом 1000 дол. со сроком погашения 30 лет, без права досрочного погашения, купонной ставкой 11% и выплатой процентов два раза в год. Затраты на размещение займа оцениваются в 1% выпуска, т. е. 10 дол. на каждую тысячу номинальной цены облигации. Таким образом, чистые поступления от каждой облигации составят 990 дол. Предельная ставка налогообложения для NCC составляет 40%.

С помощью данной информации можно оценить цену этого источника в два этапа.

1. Найдем цену облигационного займа для компании до вычета налогов и с учетом затрат на размещение:

(6.1)

(6.1)

Используя финансовый калькулятор, находим, что kd/2 = 5.56%. Таким образом, цена этого источника с учетом затрат на размещение, kd, 11.12%.

2. Введем в расчет налоги. Это даст следующее равенство:

(6.2)

(6.2)

Отметим, что для большинства видов займов, размещаемых публично, затраты на размещение обычно не превышают 1%, а при частном размещении эти затраты еще меньше. Следовательно, если не брать в расчет затраты на размещение, а стоимость займов находить как kd(l — Т), ошибка будет незначительной.1 В нашем примере  ; ошибка здесь составляет всего лишь 7 базисных пунктов.2

; ошибка здесь составляет всего лишь 7 базисных пунктов.2

Прежде чем завершить обсуждение оценки цены заемного капитала, нужно особо рассмотреть вопрос налогового регулирования. В приведенном примере была использована предельная ставка налога 40%. При этом неявно предполагалось, что эта ставка в последующие 30 лет будет оставаться неизменной. Однако в этом случае могут возникнуть три проблемы: 1) размер налоговой льготы зависит от объема налогооблагаемой прибыли за каждый год, а изменение этого объема может привести к изменению предельной ставки налогообложения и как следствие к изменению посленалоговой цены заемных средств; 2) если компания получила убыток в отчетном году, определенные налоговые льготы, уменьтающие налогооблагаемую прибыль, могут быть распространены лишь на три предыдущих года; это означает, что, если убыточная деятельность продолжается последовательно в течение нескольких лет, преимущество от уменьшения налогооблагаемой прибыли на сумму уплаченных процентов откладывается до тех пор, пока деятельность компании вновь не станет прибыльной, т. е. момент выплаты процентов и уменьшение налогооблагаемой прибыли не совпадают по времени; 3) Конгресс может увеличить или уменьшить налоговую ставку и тем самым повлиять на посленалоговую цену займа. Учитывая эти проблемы, мы должны понимать, что фирма не может быть абсолютно уверена в эффекте налоговых льгот. Поэтому фактическая посленалоговая цена заемного капитала может быть выше или ниже прогнозной.

Вопросы для самопроверки

Какое влияние оказывают затраты на размещение займа на цену заемного капитала? Является ли их влияние существенным?

Каким образом можно исчислить посленалоговую цену заемного капитала исходя из

его доналоговой цены?

Какие факторы с течением времени могут привести к отклонению фактической цены кредита от запланированной?

Цена источника «привилегированные акции»

Многие фирмы, включая NCC, используют привилегированные акции как составную часть своих систем финансирования. Этот источник средств имеет определенную специфику. Во-первых, дивиденды по привилегированным акциям, так же как и по простым, не являются объектом налоговых льгот. Поэтому при исчислении цены этого источника не требуется никакой налоговой корректировки. Во-вторых, хотя обычно привилегированные акции выпускаются без установленного срока выкупа, в последние годы их эмиссия стала сопровождаться либо объявлением за эмитентом права отзыва их с рынка ценных бумаг, при реализации которого держатели акций обязаны предъявлять их к погашению, либо созданием фонда погашения, либо и тем и другим. В-третьих, хотя выплата дивидендов по привилегированным акциям не является обязательной, фирмы обычно предпочитают это делать, поскольку в противном случае: 1) они не смогут выплатить дивиденды по обыкновенным акциям, 2) им будет довольно сложно привлечь дополнительные средства на рынке капиталов, 3) в некоторых случаях владельцы привилегированных акций имеют право взять на себя контроль над фирмой.

Имея в виду отмеченную специфику, предположим, что банки, предоставляющие NCC инвестиционные кредиты, полагают, что эта фирма может выпустить бессрочные привилегированные акции с доходностью 10%. Так, если номинал акции составляет 100 дол., то годовой дивиденд по ней должен составить 10 дол Кроме того, по оценке банкиров затраты на размещение акций составят 2.5% номинала. Следовательно, в случае эмиссии фирма получит чистыми от каждой проданной акции 97.50 дол., а также возьмет на себя обязательство платить по ней ежегодно 10 дол. в качестве дивидендов. Таким образом, можно вычислить цену источника «привилегированные акции», kp, следующим образом:

(6.3)

(6.3)

где Dp — годовой дивиденд по привилегированной акции; Рn — цена без затрат на размещение, которую получает фирма.

Применяя формулу (6.3) к нашему примеру, получим цену источника «привилегированные акции» фирмы NCC:3

Вопросы для самопроверки

Как рассчитывается цена источника «привилегированные акции»?

Требуется ли поправка на налоги при вычислении цены этого источника? Поясните.

Цена источника «нераспределенная прибыль»

Фирма может увеличить собственный капитал двумя способами: 1) реинвестированием части прибыли, 2) новым выпуском обыкновенных акций. Таким образом, когда анализируется цена источника «собственный капитал» для компании NCC, речь идет о цене двух различных его компонентов. Вначале рассмотрим цену нераспределенной прибыли.

Определение цены заемного капитала и привилегированных акций основывывается на том доходе, который инвестор требует в виде компенсации за предоставление средств. Цена капитала, формируемого за счет нераспределенной прибыли, может быть определена подобным образом: это ks, т.е. доходность, которую акционеры требуют от обыкновенных акций фирмы. Чистый доход фирмы, остающийся после налогообложения и выплаты дивидендов по привилегированным акциям, принадлежит владельцам обыкновенных акций. Держатели облигаций получают от фирмы проценты, владельцы привилегированных акций — фиксированный дивиденд; оставшийся у фирмы доход принадлежит владельцам обыкновенных акций и служижит своеобразной рентой за пользование акционерным капиталом. Управляющий может либо выплатить доходы в качестве дивидендов, либо реинвестировать их на развитие производства. Если часть доходов реинвестирована, альтернативные затраты (opportunity cost) для них будут следующими: акционеры могли бы получить эти доходы в качестве дивидендов и далее вложить их в акции, облигации, недвижимость и т. п. Таким образом, фирма должна заработать на этой нераспределенной прибыли как минимум столько же, сколько ее акционеры могут заработать на альтернативных инвестициях с эквивалентным риском.

Какую же доходность акционеры могут ожидать от альтернативных инвестиций с эквивалентным риском? Ответ следующий: ks. Поясним: они могут получить эту доходность простой покупкой акций той же или аналогичной фирмы. Поэтому если наша компания не может инвестировать нераспределенную прибыль так, чтобы получить доходность, большую чем ks, то ей следует выплатить эти доходы своим акционерам, чтобы те сами инвестировали эти средства в различные активы, обеспечивающие ks.

В то время как привилегированные акции и кредит являются договорными обязательствами, цена которых определяется довольно легко, оценить коэффициент ks не совсем просто. Однако для этого можно использовать три метода: 1) модель оценки доходности финансовых активов (САРМ); 2) модель дисконтированного денежного потока (DCF); 3) метод «доходность облигаций плюс премия за риск». Эти методы нельзя назвать взаимоисключающими — ни один из них не превалирует над другими, и все они не исключают ошибки при практическом применении. Поэтому, когда мы сталкиваемся с задачей исчисления цены собственного капитала фирмы, эти три метода применяются параллельно, а далее мы выбираем из них тот, который дает наиболее достоверные данные в каждом конкретном случае.

Вопросы для самопроверки

Цена каких двух элементов собственного капитала должна подвергаться оценке?

Объясните, почему нераспределенная прибыль как источник средств имеет свою цену.

Модель оценки доходности финансовых активов

Как было показано в главе 3, САРМ основывается на нескольких нереалистичных предположениях и потому не может быть проверена эмпирически. Тем не менее, она часто используется в процессе оценки цены капитала благодаря своей логической привлекательности.

В САРМ предполагается, что цена собственного капитала равна безрисковой доходности плюс премия за риск, рассчитываемая перемножением β-коэффициента акции и рыночной премии за риск:

С помощью этой формулы можно вычислить требуемую доходность акций данной фирмы, ks, которая далее может быть использована как оценка цены источника «нераспределенная прибыль».

Оценка безрисковой доходности

Отправной точкой для исчисления цены капитала по САРМ является безрисковая доходность,  В действительности в экономике США нет такой категории, как безрисковый актив. Казначейские ценные бумаги в основном не подвержены риску, однако вложения в долгосрочные казначейские облигации (T-bonds) при росте процентной ставки подвержены потере капитала, а портфельные инвестиции, осуществленные в казначейские векселя (T-bills), будут приносить непостоянный поток доходов из-за изменения во времени процента, выплачиваемого по ним.

В действительности в экономике США нет такой категории, как безрисковый актив. Казначейские ценные бумаги в основном не подвержены риску, однако вложения в долгосрочные казначейские облигации (T-bonds) при росте процентной ставки подвержены потере капитала, а портфельные инвестиции, осуществленные в казначейские векселя (T-bills), будут приносить непостоянный поток доходов из-за изменения во времени процента, выплачиваемого по ним.

Возникает вопрос: если на практике нельзя найти действительно безрисковую доходность для использования в САРМ, какую же ставку процента следует брать? Мы полагаем (и это мнение наиболее распространено на практике), что для расчетов все же можно использовать процент по долгосрочным казначейским облигациям. Можно привести следующие аргументы.

1. Процентные ставки на рынке капитала состоят из реальной безрисковой доходности (обычно считается, что она колеблется от 2 до 4%) и инфляционной премии, которая отражает ожидаемый уровень инфляции за весь период жизни ценной бумаги, будь то 30 дней или 30 лет. Обычно ожидаемый уровень инфляции относительно высок во время экономического подъема и довольно низок в периоды спада. Поэтому для ставок процента по казначейским облигациям прослеживается следующая тенденция: во время подъема они высоки (чтобы отразить высокий уровень инфляции), а во время спада они в основном низки. С другой стороны, проценты по казначейским облигациям отражают ожидаемый уровень инфляции на длительный период, что делает их более устойчивыми, чем процентные ставки по казначейским векселям.

2. Обыкновенные акции являются долгосрочными ценными бумагами, поэтому в большинстве случаев подобные инвестиции осуществляются на долгосрочной основе. Исходя из этого, логичнее предполагать, что учитываемые в доходности акций инфляционные ожидания более схожи с ожиданиями, учитываемыми в облигациях, нежели в краткосрочных векселях. По всей видимости, цена собственного капитала должна коррелировать с процентом по казначейским облигациям теснее, чем с процентной ставкой по казначейским векселям.

3. На процент по казначейским векселям влияет большее количество помех, чем на процент по казначейским облигациям. Например, векселя используются федеральной резервной системой (Federal Reserve System, Fed) для контроля за предложением денег; кроме того, они используются иностранными правительствами, фирмами и частными лицами как временный безопасный источник вложения денег. Например, если Fed имеет намерение стимулировать экономику, она понижает ставку процента по векселям. Аналогичная ситуация может иметь место, если где-либо в мире возникнут финансовые проблемы и иностранные капиталы в целях безопасности будут инвестироваться в США. Ставка процента по облигациям также зависит от действий Fed и потоков денег из-за рубежа, но не в такой степени, как для казначейских векселей. Это еще одна причина, по которой проценты по казначейским векселям менее устойчивы, чем проценты по облигациям, и (с этим согласны большинство экспертов) более изменчивы, чем ks.

4. Казначейские векселя по существу не несут в себе риска процентной ставки, но они подвержены относительно высокой степени риска ставки реинвестирования. Инвесторы, вкладывающие средства на длительный срок, такие как пенсионные фонды и компании по страхованию жизни, вынуждены контролировать как риск ставки реинвестирования, так и риск процентной ставки. Поэтому с позиции риска большинство долгосрочных инвесторов не отдают приоритет покупке векселей или облигаций.

5. Если САРМ используется для оценки цены собственного капитала фирмы в динамике, более достоверные результаты генерируются на основе процента по облигациям. В 1977 и 1978 гг., когда проценты по казначейским векселям были низки, цена собственного капитала, рассчитанная по САРМ, была равна примерно 11%. Когда же в 1979 и 1980 гг. процент по казначейским векселям взлетел вверх, оценка по САРМ увеличилась более чем в два раза и стала равной 23%. Тем временем доходность облигаций компаний выросла всего лишь с 9 до 14%. Естественно, ни мы, ни менеджеры компаний не поверили, что цена собственного капитала фирмы возросла на 12 полных процентных пунктов, в то время как цена долгосрочного кредита увеличилась лишь на 5%. Оценки, рассчитанные по САРМ на основе доходности казначейских облигаций, получи, более достоверными.4

Приведенные аргументы позволяют сделать вывод: цену собственного капитала более логично связывать с процентом по казначейским облигациям, нежели с

Таблица 6.1

Некоторые данные «Ibbotson Associates», 1926—1991 гг. (в %)

| Средняя арифметическая | Среднее квадратическое отклонение | |

| Доходность | ||

| Обыкновенные акции | 12.4 | 20.9 |

| Долгосрочные корпоративные облигации | 5.5 | 8.5 |

| Долгосрочные государственные облигации | 4.9 | 8.6 |

| Казначейские векселя | 3.7 | 3.4 |

| Темп инфляции | 3.2 | 4.8 |

| Премия за риск | ||

| Обыкновенные акции по сравнению с казначейскими векселями | 8.6 | 20.8 |

| Обыкновенные акции по сравнению с долго срочными государственными облигациями | 7.5 | __ |

| Обыкновенные акции по сравнению с корпорационными облигациями | 6.9 | __ |

| Государственные облигации по сравнению с казначейскими векселями | 1.2 | 7.9 |

процентом по казначейским векселям. Таким образом, для анализа цены капитала с помощью САРМ в качестве ставки  целесообразно использовать процент по казначейским облигациям. Данные об этом показателе можно найти в бюллетенях «Wall Street Journal» или «Federal Reserve Bulletin». Обычно в качестве безрисковой доходности используется доходность казначейских облигаций со сроком погашения 20 лет.

целесообразно использовать процент по казначейским облигациям. Данные об этом показателе можно найти в бюллетенях «Wall Street Journal» или «Federal Reserve Bulletin». Обычно в качестве безрисковой доходности используется доходность казначейских облигаций со сроком погашения 20 лет.

Оценка рыночной премии за риск

Рыночная премия за риск,  , может быть рассчитана на основе: 1) ex post, или фактической, доходности или 2) ex ante, или ожидаемой, доходности.

, может быть рассчитана на основе: 1) ex post, или фактической, доходности или 2) ex ante, или ожидаемой, доходности.

Ex post премия за риск. Всеобъемлющий детализированный анализ фактических данных о премии за риск ежегодно выполняется агентством «Ibbotson Associates» на основе статистической информации за длительные периоды, используемой для расчета среднегодовой доходности акций, казначейских векселей, казначейских облигаций и облигаций ряда первоклассных компаний.5 Табл. 6.1 содержит некоторые результаты их исследования, сделанного в 1992 г. по данным за период с 1926 по 1991 г.

Из таблицы видно, что за 66-летний период обыкновенные акции принесли самую высокую среднюю доходность, тогда как казначейские векселя имели наименьшую. Процент по казначейским векселям едва покрыл темп инфляции в среднем за период, тогда как доходность обыкновенных акций была существенно выше. Вместе с тем очевидная привлекательность акций в качестве объекта инвестирования имела свою цену — эти вложения были признаны самыми рисковыми из всех изученных, что отразило среднее квадратическое отклонение. Они были признаны наиболее рисковыми и с позиции премии за рыночный риск. Для того чтобы проиллюстрировать разницу в степени риска, приведем следующие данные: годовая доходность акций варьировала от —43.3 до 54.0%, тогда как крайние значения для доходности казначейских векселей были 0.0 и 14.7%. На основании этих данных можно сделать важный практический вывод, неоднократно упоминавшийся в предыдущих главах: очевидно, что более высокая доходность всегда сопровождается и более высокой степенью риска.

В отчете «Ibbotson Associates» приводится такой важный показатель, как премия за риск, определяемая как разница в доходности сравниваемых ценных бумаг. Так, премия за риск в случае, если инвестор предпочитает акции казчейским векселям, составляет в среднем 7.5%.6 Однако нужно иметь в виду, что, поскольку среднее квадратическое отклонение показателя «премия за риск» достаточно велико, пользоваться им в анализе можно с определенной условностью. Кроме того, выбор временного интервала, за который проводится анализ, может оказывать существенное влияние на величину премии за риск. В расчетах «Ibbotson Associates» использовались все доступные статистические данные однако если бы период, за который проводился анализ, был изменен, это могло бы серьезнейшим образом повлиять на результаты исследования. Действительно, в отдельные периоды значения премии за риск были отрицательны, а это могло бы привести к заключению о том, что казначейские ценные бумаги имеют более высокую требуемую доходность, чем обыкновенные акции. Но это противоречит как теории финансов, так и простой логике. Можно сделать следующий вывод: статистические данные о премии за риск следует применять в анализе лишь с надлежащей интерпретацией. Как сказал один бизнесмен после прослушивания лекции по САРМ: «Остерегайтесь академиков, приносящих подарки!».

Ex ante премия за риск. В основе использованного «Ibbotson Associates» подхода к оценке лремии за риск по статистическим данным заложена предпосылка инвесторов о том, что значения показателей в будущем будут в среднем аналогичны их знгачениям в предшествующие периоды. Как уже отмечалось, варьирование величины премии за риск в большой степени определяется продолжительностью выбранного для анализа периода. Безусловно, инвесторы сегодня ожидают, что возможные в будущем результаты будут отличаться от тех, что имели место в период Великой депрессии в 30-е гг., во время второй мировой войны в 40-е или в годы «мирного бума» в 50-е. А ведь все эти данные без какого-либо ранжирования по значимости были включены «Ibbotson Associates» в анализ в качестве исходной базы. Осознание спорности предпосылки о том, что прогнозируемые оценки должны основываться на экстраполяции статистических данных, нередко являющихся бессмысленными с позиции здравого смысла, привело к. появлению подхода, в основе которого заложена ex ante премия за риск.

Наиболее простой метод расчета ожидаемых значений премии за риск заключается в использовании модели дисконтированного денежного потока (DCF) для оценки ожидаемой рыночной доходности,  . Далее рассчитывается рыночная премия за риск,

. Далее рассчитывается рыночная премия за риск,  , как

, как  ; полученная оценка используется в модели линжи рынка ценных бумаг (SML). Этот подход основывается на предпосылке, что при условии равновесия рынка капитала значения ожидаемой и требуемой доходности рыночного портфеля совпадают. Поэтому, рассчитывая

; полученная оценка используется в модели линжи рынка ценных бумаг (SML). Этот подход основывается на предпосылке, что при условии равновесия рынка капитала значения ожидаемой и требуемой доходности рыночного портфеля совпадают. Поэтому, рассчитывая  , фактически получают и

, фактически получают и  :

:

Поскольку-значения показателя D1 для рыночного портфеля, представленного, например, в индексе S&P 500, может быть предсказано довольно точно и, кроме того, текущее рын очное значение индекса, используемого для вычисления P0, также известно, основной задачей является оценка g — среднего ожидаемого долгосрочного темпа роста рыночного индекса. В этом случае задача прогнозирования упрощается, поскольку предположение о постоянном долгосрочном темпе роста доходности портфеля «зрелых» акций, такого как S&P 500, более обосновано, чем в отношении какой-то конкретной акции.

Компании, оказывающие подобные финансовые услуги, такие как «Merrill Lynch», регулярно публикуют прогнозы ожидаемой доходности рынка, , основанные на методологии DCF. Например, «Merrill Lynch» включает подобные прогнозы в свое издание «Quantitative Analysis», выходящее дважды в месяц. При наличии информации нетрудно получить оценку текущей рыночной премии за риск, вычитая з начение текущего процента по казначейским облигациям из прогнозной оценки доходности рыночного портфеля. Например, предположим, что компания «Meirrill Lynch» опубликовала данные о том, что ожидаемая доходность в январе 1993 г. составит 14%. Процент по казначейским облигациям, как отмечал ось выше, предполагается в размере 8%. Таким образом, по мнению экспертов «Merrill Lynch», рыночная премия за риск, представляющая собой превышение над ставкой процента по казначейским облигациям, равна 6 процентным пунктам.

При использов ании в анализе информации компаний, подобных «МеггШ Lynch», могут возникнуть две проблемы. Первая заключается в том, что в определенном смысле приоритетными являются оценки, выражающие прежде всего ожидания инвесторов, а не ожидания фондовых аналитиков. В действительности эта проблема не играет решающей роли, поскольку некоторые исследования, вне всякого сомнения, доказывают, что инвесторы обычно формируют свои собственные ожидания на основе прогнозов профессиональных аналитиков. Второй проблемой является то, что кроме «Merrill Lynch» есть другие фирмы, оказывающие подобные услуги, и в любой момент публикуемые различными аналитиками прогнозы будущей доходности зачастую отличаются друг от друга. Это предполагает, что наиболее разумно было бы получить несколько прогнозов , а далее использовать их среднее значение для оценки ЕРм при построении SML. Служба информационного обеспечения институционных брокеров (Institutional Brokers Estimate System, IBES) публикует прогнозы практически всех широко известных аналитиков. Поэтому любой инвестор, используя данные IBES об агрегированном прогнозном темпе роста и агрегированном дивидендном доходе, может спрогнозировать и, таким образом, избежать потенциальной предубежденности от использования оценок лишь одной фирмы. Проведенный нами анализ прогнозных данных нескольких крупных информационных агентств за ряд лет показал, что их оценки крайне редко различались более чем на  процентных пункта. Поэтому для сегодняшних исследований оценки компании «Merrill Lynch» = 14% и = 6% могут быть приняты в качестве реальных ориентиров, отражающих ожидания маржинального инвестора. Отметим, однако, что значения ожидаемой премии за риск не стабильны: они изменяются с течением времени. Поэтому при использовании САРМ для оценки цены собственного капитала необходимо основываться на текущих оценках ожидаемой .

процентных пункта. Поэтому для сегодняшних исследований оценки компании «Merrill Lynch» = 14% и = 6% могут быть приняты в качестве реальных ориентиров, отражающих ожидания маржинального инвестора. Отметим, однако, что значения ожидаемой премии за риск не стабильны: они изменяются с течением времени. Поэтому при использовании САРМ для оценки цены собственного капитала необходимо основываться на текущих оценках ожидаемой .

Оценка β -коэффициента

Последним показателем, требуемым для расчета цены собственного капитала по САРМ, является β-коэффициент. В главе 3 было показано, что β - коэффициент акции характеризует меру ее изменчивости относительно некой средней акции, а его значения обычно находятся из уравнения характеристической линии акций, представляющей собой линейную регрессию между прошлой доходностью данной акции и прошлой рыночной доходностью, оцениваемой некоторым общепринятым индексом. Значения β, найденные таким способом, называют историческими (historical), или фактическими.

Отметим, что исторические β отражают степень рисковости акций в прошлом, тогда как инвесторы заинтересованы в оценке будущего риска. Так, статистические данные могут характеризовать с положительной стороны финансовое состояние компании в прошлом. Однако ситуация вполне может измениться и прогнозные расчеты покажут, что риск инвестирования в ценные бумаги компании будет выше, чем в предыдущие годы; возможна и обратная картина. Хорошим примером этого является корпорация AT&T. В то время, когда она владела региональными телефонными компаниями, ее акции были среди наиболее популярных. К настоящему времени ситуация кардинально изменилась в связи с необычайно высокой конкуренцией. С другой стороны, компания «Chrysler» еще несколько лет назад была на грани банкротства, а сегодня ее финансовое состояние вполне благополучно. Поэтому очевидно, что риск инвестирования в компанию «Chrysler» снизился, а в компанию AT&T возрос.

Теперь обсудим возможность использования β в качестве меры риска компании. Если для оценки цены собственного капитала фирмы по САРМ используется историческая β, то предполагается без каких-либо оговорок, что риск компании в прошлом равен будущему риску. В отношении AT&T и «Chrysler» подобная предпосылка в настоящее время вряд ли оправданна. И все-таки можно ли утверждать, что существует общее правило, согласно которому для большинства компаний риск в будущем достаточно схож с прошлым риском, что и оправдывает применение исторической β для расчетов по САРМ? Для отдельных фирм прошлая и будущая оценки риска часто не совпадают, что приводит к значительной β -коэффициентов во времени.

Поскольку фактические значения β -коэффициентов не являются бесспорными критериями оценки будущего риска, были разработаны методики их корректировки. Это привело к появлению двух различных видов β –коэффициентов: 1) уточненная β и 2) фундаментальная β. Понятие уточненная β (adjusted beta) в значительной степени появилось благодаря работе М. Е. Блуме, в которой было показано, что истинные значения β со временем имеют тенденцию стремится к 1.0.7 Поэтому аналитик, начав с расчета исторической β фирмы, основанной на статистических данных, может далее сделать поправку на ожидаемое будущее смещение показателя к 1.0 и, таким образом, получить уточненную β, которая является в среднем более точной оценкой будущего фактического значения β -коэффициента по сравнению с исторической β. Поскольку алгоритм корректировки β требует наличия дополнительных статистических данных, мы не будем рассматривать его подробно.

Известна другая методика корректировки β, предполагающая учет ряда фундаментальных рыночных переменных, таких как финансовый левери.дж, колебания объемов реализации и т. п. Конечным результатом этого подэсода явилось появление фундаментальной β (fundamental beta).8 Этот показатель постоянно уточняется для того, чтобы отразить изменения в операциях фирмы и ее структуре капитала, тогда как историческая и даже уточненная β таикие изменения не учитывают и они отражаются в «истинных» значениях β лишь с течением времени.

Очевидно, что значения уточненной β в значительной степени зависят от исходных исторических значений. То же самое можно сказать о фундаментальных β, имея в виду применяемый в настоящее время алгоритм их расчета. Поэтому простая историческая β, определяемая как наклон характеристической линии, является важной даже в том случае, если кто-либо собирается рассчитывать более сложные варианты данного показателя. Учтя все это, следует отметить, что при вычислении исторической β могут быть использованы различные статистические данные, это приведет к получению различных значений β. Нужно иметь в виду следующие моменты.

1. Расчет β может быть основан на временных периодах различной длительности. Например, могут быть использованы данные за последние год— три и т. д. Большинство специалистов, рассчитывающих сегодня значения β, выбирают период пять лет. Однако такой выбор не бесспорен, поскольку значения β, рассчитанные по временным рядам различной продолжительности, могут существенно различаться для данной компании.9

2. Доходность может исчисляться по разным периодам владения: за день, неделю, месяц, квартал, год и т. д. Например, если бы было принято решение проанализировать данные по акциям, котирующимся на Нью-Йоркской фондовой бирже (NYSE), за 5-летний период, мы могли бы взять 52 • 5 = 260 значений доходности по каждой акции и по рыночному индексу. Также мы могли бы использовать 12 • 5 = 60 месячных или 1-5=5 годовых значений. Далее, для получения показателя β акции можно построить уравнение регрессии между доходностью данной акции и доходностью на рынке в среднем. Устойчивость и адекватность полученного уравнения зависят от числа наблюдений — чем оно больше, тем более достоверные результаты могут быть получены на его основе. Это предопределяет использование данных о доходности по неделям за, скажем, пять лет, что соответствует объему выборки 260 наблюдений, или даже ежедневных данных о доходности, что даст еще больший объем выборки. Однако чем короче период владения, тем более вероятно то, что данные будут подвержены случайному «шуму». С другой стороны, чем больше количество лет принимается во внимание, тем вероятнее то, что значение основного риска компании за столь продолжительный период изменится (см., например, предыдущие комментарии о «Chrysler» и AT&T). Таким образом, выбор числа лет наблюдений и длительности периода владения при вычислении доходности приводит к необходимости компромисса между желанием иметь большое количество наблюдений и желанием иметь недавние и, следовательно, более релевантные данные.

3. Индикатор, характеризующий «рынок», является также весьма важным, так как его значение может существенно повлиять на вычисление β. В настоящее время большинство аналитиков используют композитный индекс акций Нью-Йоркской фондовой биржи (NYSE Composite Index), который построен на данных о более чем 1800 обыкновенных акций, взвешенных по объему капитала каждой компании. Другие используют индекс S&P 500 или некоторые другие, включая индекс Wilshire, рассчитываемый по данным более чем 5000 компаний. Согласно экономической теории, чем «шире» индекс, тем лучше (точнее) β: желательно, чтобы индекс включал данные о доходности всех активов и инструментов — акций, облигаций, аренды, частного бизнеса, недвижимости и даже «человеческого капитала». На практике, однако, невозможно получить точные данные о доходности большинства видов активов. Поэтому алгоритмы оценки построены на базе индексов акций.

Сказанное выше позволяет сделать следующий вывод: β может быть вычислена различными способами, при этом в зависимости от используемог способа расчета будут получены различные значения β и, следовательно, различные значения цены капитала. Для иллюстрации этого утверждения в табл. 6.2 приведены данные, опубликованные недавно компаниями «Merrill Lynch» и «Value Line». Это β -коэффициенты пяти хорошо известных компаний. «Merrill Lynch» в качестве рыночного индикатора использует индекс S&P 500, тогда как «Value Line» — индекс курсов акций Нью-Йоркской фондовой биржи. Далее, β -коэффициен-ты, рассчитанные «Value Line», уточненные, а β -коэффициенты, вычисленные «Merrill Lynch», являются историческими. «Merrill Lynch» использует ежемесячные данные за пять лет, т. е. 60 наблюдений; «Value Line» использует 260 недельных наблюдений. Как же понять менеджерам, какая β лучше? Ведь они должны «платить свои деньги и делать свой выбор». Некоторые менеджеры предпочитают определять β самостоятельно, пользуясь тем алгоритмом и данными, которые кажутся им наиболее подходящими в конкретных условиях. Другие пользуются результатами расчетов организаций типа «Merrill Lynch» или «Value Line». При этом они используют данные какой-либо одной службы либо усредняют данные нескольких агентств. Любой выбор субъективен, а какой-то «истинной» β не существует. Если повезет, то значения β, полученные из различных источников, будут примерно одинаковы. Если же нет, то достоверность оценки цены капитала, рассчитанная по САРМ, снижается.

Таблица 6.2

Значения β -коэффнциентов пяти компаний

| Компания | «Merrill Lynch» | «Value Line» |

| «Chrysler» | 1.46 | 1.40 |

| «Polaroid» | 1.29 | 1.25 |

| IBM | 0.84 | 0.90 |

| «Mobil» | 0.74 | 0.85 |

| «Southwestern Public Service» | 0.39 | 0.75 |

Иллюстрация САРМ

Рассмотрим процедуру использования САРМ для расчета цены одного из компонентов собственного капитала корпорации «Nachman Computer» (NCC) — нераспределенной прибыли. В качестве безрисковой ставки, как было отмечено выше, можно использовать процент по казначейским облигациям, который в январе 1993 г. был равен 8.0%. Согласно данным компании «Merrill Lynch», ожидаемая рыночная доходность = 14%. Таким образом, можно написать уравнение линии рынка ценных бумаг (SML) за январь 1993 г. следующим образом:

Следовательно, зная β компании, можно вычислить цену источника «нераспределенная прибыль»,  . У нас есть две оценки β для NCC: уточненная (1.10) и исходная (1.20). Используя уточненную оценку β, получим

. У нас есть две оценки β для NCC: уточненная (1.10) и исходная (1.20). Используя уточненную оценку β, получим

Если использовать исходную β, оценка будет иной — 15.2%. Следовательно, значение цены источника «нераспределенная прибыль» NCC, вычисленное с помощью САРМ, находится между 14.6 и 15.2%.

Альтернативным вариантом расчета является использование оптимистической и пессимистической оценок безрисковой процентной ставки и рыночной премии за риск. Делая различные сочетания оптимистических и пессимистических оценок, можно получить экстремальные значения цены нераспределенной прибыли NCC. Очевидно, что эти значения будут за пределами интервала [14.6%, 15.2%].

Вопросы для самопроверки

Что лучше всего использовать в качестве безрисковой ставки процента при работе с САРМ? Почему?

Опишите два известных метода оценки рыночной премии за риск.

Какие три вида β могут быть использованы в САРМ и в чем их различие?

Следует ли понимать оценку , полученную с помощью САРМ, как точное значенние, или она варьирует в некотором интервале?

Метод дисконтированного денежного потока

Второй основной процедурой расчета цены нераспределенной прибыли является метод дисконтированного денежного потока (DCF). Известно, что теоретическая стоимость акции,  , рассчитывается как дисконтированная стоимость ожидаемого потока дивидендов (4.7). Также известно, что можно несколько видоизменить эту формулу, введя в рассмотрение рыночную цену акции

, рассчитывается как дисконтированная стоимость ожидаемого потока дивидендов (4.7). Также известно, что можно несколько видоизменить эту формулу, введя в рассмотрение рыночную цену акции  и найти отсюда ожидаемую доходность

и найти отсюда ожидаемую доходность  :

:

Как пояснялось ранее, в ситуации равновесия на рынке = . Поэтому если акция находится в состоянии равновесия (а это ее обычное состояние), то оценка ожидаемой доходности дает также и оценку требуемой доходности.

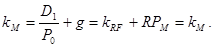

Если ожидается, что доходность акции будет расти с постоянным темпом, то для оценки мы можем использовать модель постоянного роста (4.9). Здесь значение берется из «Wall Street Journal», а ожидаемый дивиденд за будущий год, D1, может быть оценен относительно просто. Не очень легко оценить темп прироста, ожидаемого маржинальным инвестором, т. е. g. Для этого используются три подхода.

Исторический темп прироста

Первый подход заключается в следующем: если темп прироста доходов и дивидендов был относительно стабилен в прошлом, а также если инвестор ожидает, что такая тенденция будет продолжаться, то сложившийся в прошлом темп прироста может быть использован как оценка будущего ожидаемого темпа прироста. Иллюстрация этого подхода приведена на рис. 6.1. Здесь представлены данные о показателях EPS и DPS для компании NCC за период с 1978 по 1992 г. По ним построен график в полулогарифмической шкале. Необходимо особо пояснить следующее.

1. Период времени. На рис. 6.1 использован период 15 лет. С таким же успехом можно было делать расчеты за 25, 5 или 10 лет. При оценке исторического темпа роста нет какого-либо критерия в отборе числа лет. Тем не менее выбранный период должен по возможности отражать условия ожидаемого будущего.

2. Сложный темп прироста (по моментным данным). Самым простым для вычисления видом исторического темпа прироста является сложный процент, связывающий две конечные величины. Например, по данным рис. 6.1, с 1978 по 1992 г. EPS рос с темпом 7.5%, a DPS — с темпом 4.8%. Отметим, что при изменении моментных данных сложный темп прироста мог бы существенно измениться.10 Например, если бы мы вычисляли темп прироста EPS за период в пять лет с 1986 по 1991 г., мы получили бы 2.6%. А за 5-летний период, начавшийся годом позже — с 1987 по 1992 г., мы получили бы 11.0%. Такое значительное колебание происходит из-за сильнейшей чувствительности этого вида темпа роста к выбору начальной и конечной дат.

3. Сложный темп прироста (по средним данным). Для того чтобы смягчить проблему чувствительности к выбору первой и последней дат, некоторые аналитики используют усредненные данные. Например, для вычисления темпа прироста EPS компании NCC за период с 1986 по 1991 г. аналитики компании «Value Line» сделали бы следующее: 1) получили бы средний EPS компании за период с 1985 по 1987 г. и использовали бы его (3.33 дол.) в качестве значения за начальный год; 2) получили бы средний EPS за период с 1990 по 1992 г. и использовали бы его (4.97 дол.) в качестве значения за последний год; 3) вычислили бы на основе этих данных темп прироста, равный 8.3%. Эта процедура оценки g является более качественной процедурой по сравнению с методом оценки по моментным данным.

| Год | |||||||||||||||

| EPS, дол. | 2.08 | 2.23 | 2.38 | 2.26 | 2.21 | 2.40 | 2.00 | 3.02 | 3.56 | 3.40 | 4.65 | 5.12 | 5.14 | 4.05 | 5.73 |

| DPS, дол. | 1.20 | 1.30 | 1.33 | 1.40 | 1.40 | 1.40 | 1.40 | 1.43 | 1.54 | 1.64 | 1.72 | 1.95 | 2.20 | 2.20 | 2.30 |

Рис. 6.1. Полулогарифмические кривые EPS и DPS

(«Nachman Computer», 1978-1992 гг.).

Таблица 6.3

Статистика темпов прироста «Nachman Computer» (в %)

| EPS | DPS | В среднем | |

| Моментные данные (1987-1992) | 11.0 | 7.0 | 9.0 |

| То же (1978-1992) | 7.5 | 4.8 | 6.2 |

| Средние данные (1986-1991) | 8.3 | 7.7 | 8.0 |

| То же (1979-1991) | 6.9 | 4.7 | 5.8 |

| Расчет по уравнению регрессии (1987-1992) | 6.6 | 7.6 | 7.1 |

| То же (1978-1992) | 7.9 | 4.6 | 6.3 |

4. Регрессия методом наименьших квадратов. Третьим и, с нашей точки зрения, лучшим методом оценки исторического темпа прироста является логлинейная регрессия методом наименьших квадратов. Регрессионный метод учитывает все данные за период. Таким образом, он наименее подвержен риску выбора начальной и конечной дат. Для определения минимального темпа прироста, вычисленного с помощью метода наименьших квадратов, на практике используют компьютер или финансовый калькулятор.11

5. Доходы или дивиденды? Если доходы и дивиденды растут с одинаковым темпом, то все в порядке, но если эти два темпа роста различны, возникают некоторые проблемы. Первая заключается в следующем: модель DCF требует использования ожидаемого темпа прироста дивидендов. Однако если EPS и DPS растут с разными темпами, то в будущем неминуемо произойдут какие-то изменения — эти показатели не могут бесконечно долго меняться таким образом. Для регулирования различий между историческими  и

и  не существует никакого правила, и, когда они различаются, это демонстрирует всего лишь еще одну проблему использования исторического темпа прироста как показателя ожидаемого темпа прироста. Таким образом, как и для большинства решений финансового характера, при оценке темпов прироста требуется здравый смысл.

не существует никакого правила, и, когда они различаются, это демонстрирует всего лишь еще одну проблему использования исторического темпа прироста как показателя ожидаемого темпа прироста. Таким образом, как и для большинства решений финансового характера, при оценке темпов прироста требуется здравый смысл.

Табл. 6.3 подводит итог обсуждению исторического темпа прироста. Очевидно, что любой аналитик может взять некоторый набор исторических данных и в зависимости от выбранного периода и выбранного способа расчета получить большое число различных темпов прироста. Теперь вспомним цель, которую мы преследовали при всех этих вычислениях: мы ищем ожидаемый инвестором будущий темп прироста дивидендов. При условии, что темп прироста в прошлом был стабилен, мы считаем, что для расчета ожидаемых в будущем оценок инвесторы могут использовать сложившиеся в прошлом тенденции. Это предположение разумно, но, к сожалению, редко можно обнаружить устойчивую историческую стабильность. Поэтому в методе DCF исторический темп прироста надо использовать с учетом здравого смысла. Этот подход можно комбинировать с другими методами оценки темпов прироста, которые мы опишем ниже.

Модель оценки прироста нераспределенной прибыли

Другим способом оценки темпов прироста является использование модели оценки прироста нераспределенной (реинвестированной) прибыли (retention growth model):

(6.4)

(6.4)

Здесь r — ожидаемая будущая доходность собственного капитала; b — доля доходов, которую фирма собирается реинвестировать.12

Формула (6.4) дает постоянный темп прироста, и, используя его, мы делаем следующие четыре важных предположения: 1) доля прибыли, выплачиваемой в виде дивидендов, и, следовательно, доля нераспределенной прибыли остаются неизменными; 2) доходность собственного капитала, вложенного в новый инвестиционный проект, r, равна текущему показателю ROE фирмы, а это подразумевает, что ожидаемая доходность собственного капитала останется неизменной; 3) компания не собирается эмитировать новые обыкновенные акции или, если все же она их выпустит, предполагается, что эти новые акции будут продаваться по номиналу; 4) будущие проекты фирмы будут иметь такую же степень риска, что и уже существующие активы фирмы.

За последние 15 лет средняя доходность собственного капитала компании NCC была равна 15%. Показатель ROE был относительно устойчив, но все же его значения за этот период колебались от 11.0 до 17.6%. Доля выплат по дивидендам за тот же срок в среднем была равна 0.52, а доля нераспределенной прибыли, 6, следовательно, в среднем равнялась 1.0—0.52 = 0.48. Используя (6.4), получим

g = 0.48 • 15% = 7.2%.

Это значение вместе с описанными ранее историческими значениями темпов прироста EPS и DPS приводят нас к выводу, что ожидаемый темп прироста NCC находится в пределах от 6.5 до 7.5%. Поэтому если мы планируем, что дивиденд по акциям NCC в следующем году будет равен 2.40 дол., а текущая цена акции равна 32 дол., то дивидендная доходность акции составит  =2.40 дол.: 32 дол. = 0.075, или 7.5%. А цена капитала этой фирмы, рассчитанная по модели DCF, будет находиться в пределах от 14.0 до 15.0%:

=2.40 дол.: 32 дол. = 0.075, или 7.5%. А цена капитала этой фирмы, рассчитанная по модели DCF, будет находиться в пределах от 14.0 до 15.0%:

нижняя граница:  = 7.5% + 6.5% = 14.0%,

= 7.5% + 6.5% = 14.0%,

верхняя граница: = 7.5% + 7.5% = 15.0%.

Эти значения довольно близки к значениям границ 14.6 и 15.2%, полученных по САРМ.

Прогнозы аналитиков

Третьим способом оценки темпа прироста является использование прогнозов фондовых аналитиков. Они прогнозируют и затем публикуют оценки темпов прироста для большинства крупнейших акционерных компаний. Так, «Value Line» предоставляет такие прогнозы по примерно 1700 компаниям. При этом все крупные брокерские фирмы дают схожие прогнозы. Далее несколько компаний постоянно собирают прогнозы аналитиков и составляют их обзоры (например, средние и крайние значения прогнозов по широко отслеживаемым компаниям). Подобные обзоры, например раздел подготовленного компанией «Lynch, Joes & Ryan» документа «Institutional Brokers Estimate System» (IBES), могут предоставляться за плату на бумажном или магнитном носителе.

Однако часто такие прогнозы предполагают непостоянный прирост. Так, в январе 1993 г. аналитики спрогнозировали, что годовой темп прироста доходов и дивидендов компании NCC в течение последующих пяти лет (с 1993 по 1997г.) составит 10.4%. Они предсказали также, что после 1997 г. этот показатель стабилизируется на уровне 6.5%. На основе текущей рыночной цены акции 32 дол. и ожидаемого дивиденда D1 = 2.40 дол. можно, используя модель оценки акций с непостоянным темпом прироста, описанную в главе 4, найти ожидаемую доходность. Однако сам процесс получения решения не является тривиальным. Мы получили значение = = 15.0% лишь с использованием пакета электронных таблиц Lotus 1-2-3.

В качестве альтернативы для получения постоянного темпа прироста может быть использован прогноз непостоянного темпа прироста. Компьютерные рассчеты показали, что дивиденды, поступающие более чем через 50 лет от текущего момента, оказывают незначительное влияние на внутреннюю стоимость любой акции, т. е. приведенная стоимость дивидендов, полученных после пятидесятого года, фактически равна нулю. Поэтому при практических расчетах можно не учитывать эти дивидендные платежи. Ограничив себя 50-летним периодом, можно рассчитать средневзвешенный темп прироста и далее использовать его при расчете цены капитала как значение постоянного темпа прироста. В нашем примере с компанией NCC мы предположили, что годовой темп прироста на ближайшие 5 лет составит 10.4%, а на последующие 45 — 6.5%. Эти данные дают нам средний темп прироста, равный 0.10-10.4% + 0.90 • 6.5% = 6.9%. Этому постоянному темпу прироста соответствует = = 14.4%:

Такой расчет DCF с использованием непостоянного темпа прироста дает интервал от 14.4 до 15.0%.

Вопросы для самопроверки

Перечислите три метода, наиболее часто применяемых для оценки темпа прироста будущих дивидендов.

Опишите вкратце сущность модели оценки прироста реинвестированной прибыли. Каковы ее основные предпосылки?

Можно ли применять модель DCF для оценки темпа роста в том случае, когда он непостоянен? Поясните.

Метод «доходность облигаций плюс премия за риск»

Третий метод оценки требуемой доходности реинвестированной прибыли предполагает сложение оцененной премии за риск и доходности собственных облигаций компании:

= доходность собственных облигаций компании + премия за риск.

Как отмечалось выше, финансист корпорации легко может оценить доходность к погашению облигаций своей компании, если эти бумаги продаются на бирже, либо узнать kd у финансирующего банка, если они еще не размещены. Гораздо сложнее обстоит дело с оценкой премии за риск.

Поиск по сайту: