АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Коэффициенты управления активами

Вторая группа коэффициентов — коэффициенты управления активами — предназначена для оценки эффективности использования ресурсов фирмы. Эти показатели применяются для ответа на вопрос: оптимален ли объем тех или иных активов компании с позиции выполнения текущей производственной программы? «Southern», как и другие компании, должна изыскать источники финансирования своих активов. Если величина активов неоправданно завышена, компании придется нести дополнительные расходы (например, проценты по дополнительным банковским ссудам), что негативно скажется на прибылях. С другой стороны, если величина активов недостаточна для выполнения производственной программы, могут быть утрачены выгодные коммерческие сделки.

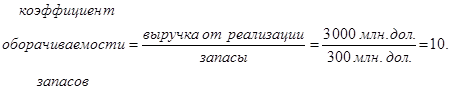

Оборачиваемость запасов. Коэффициент оборачиваемости запасов (inventory turnover ratio, или inventory utilization ratio) определяется по формуле

(В среднем по отрасли — 9.3).

Значение коэффициента показывает, что каждый предмет запасов компании примерно 10 раз в году потребляется и вновь возобновляется, т. е. «оборачивается».7

Коэффициент оборачиваемости запасов «Southern» хорош в сравнении со средним по отрасли. Это означает, что компания не имеет излишних запасов инвентаря; сохранение избыточных запасов, конечно, невыгодно, поскольку для их поддержания требуется дополнительное финансирование. Высокое значение коэффициента оборачиваемости запасов у компании подтверждает благоприятную характеристику

6В анализе применяются и другие показатели ликвидности. В частности, это обеспеченность активами в днях, обеспеченность денежными средствами в днях. Характеристика этих коэффициентов приводится в главе 20.

7Термин «оборачиваемость» появился много лет назад у старых американских разносчиков товаров, которые загружали свою повозку товарами и отправлялись в путь. Товар рассматривался как оборотные средства, которые пускались в оборот для того, чтобы получить прибыль. Под оборачиваемостью понималось число поездок в течение года. Годовая выручка, деленная на величину запасов, показывала оборачиваемость, или число рейсов за год. Если было сделано в год 10 поездок, для каждой поездки был создан запас из 100 кастрюль и каждая кастрюля обеспечивала прибыль в 5 дол., значит, годовая суммарная прибыль равна 100 • 5 дол. • 10 = 5000 дол. Если удвоить скорость передвижения и сделать за год 20 поездок, при прочих равных условиях суммарная прибыль удвоится.

финансового положения, полученную ранее с помощью коэффициента текущей ликвидности. Если бы оборачиваемость была низкой, скажем 3 или 4, необходимо было бы проверить, нет ли у фирмы испорченных или устаревших запасов, не соответствующих учетной стоимости.

При расчете и анализе коэффициента оборачиваемости запасов возникают две проблемы. Первая: реализация продукции осуществляется по рыночным ценам, а в расчет принимают затраты по себестоимости, вследствие этого расчетная оборачиваемость оказывается завышенной. Поэтому для расчета целесообразнее использовать себестоимость продукции, а не выручку от реализации. Тем не менее, такие признанныеинформационные агентства, как «Dun & Brad-street», придерживаются стандартной методики расчета коэффициента оборачиваемости, поэтому для обеспечения сопоставимости с данными, публикуемыми подобными организациями, мы будем также

использовать приведенную выше формулу.

Вторая проблема заключается в том, что реализация продукции осуществляется в течение всего года, тогда как величина товарного запаса дается на определенный момент. Поэтому целесообразно использовать для расчетов среднее значение запасов.8 Если установлено, что деятельность фирмы носит в значительной степени сезонный характер или в течение года имелись сильные перепады в объемах реализации, необходимо сделать некоторые поправки. Тем не менее, для обеспечения сопоставимости со среднеотраслевым значением коэффициента мы будем использовать для расчета моментные запасы.

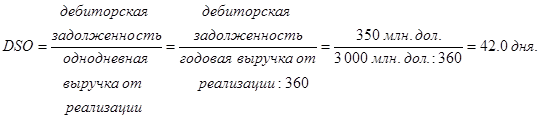

Время обращения дебиторской задолженности в днях. Оборачиваемость дебиторской задолженности в днях (Days Sales Outstanding, DSO), или средний срок получения платежа (Average Collection Period, ACP), используется для оценки системы расчетов с дебиторами. Показатель рассчитывается по формуле

(В среднем по отрасли — 36.2 дня).

Таким образом, DSO представляет собой средний промежуток времени, в течение которого фирма, продав свою продукцию, ожидает поступления денег.9

При анализе DSO необходимо принимать во внимание условия, на которых фирма продает свои товары. Например, если по условиям контракта оплата отгруженной продукции должна быть сделана в пределах 30 дней, то 42-дневный период погашения

8Предпочтительно рассматривать среднюю стоимость запасов, рассчитанную по месячным данным. Если ежемесячные данные отсутствуют, то складывают запасы на начало и конец года и делят на два. Эта операция позволяет учесть изменение запасов, имевшее место в течение года, но не способна выявить возможный сезонный характер этих изменений.

9 Поскольку информация о реализации в кредит не всегда доступна, в расчетах можно использовать показатель «выручка от реализации». Кроме того, компании могут придерживаться различной политики в отношении реализации товаров в кредит. Это надо иметь в виду при проведении сравнительного анализа. Отметим, что для подобных расчетов число дней в году обычно принимается равным 360. Заметим также, что для расчетов целесообразно использовать среднюю дебиторскую задолженность: (315 млн. дол.+ 350 млн. дол.): 2 = 332.5 млн. дол. Если бы использовались среднегодовые данные, то DSO у компании «Southern» было бы 332.5 млн. дол.: 8.333 млн. дол. = 39.9 дня. Этот расчет более точен, однако, поскольку среднеотраслевые данные основаны на моментных величинах, мы также будем придерживаться этой методики, т. е. использовать в анализе значение показателя DSO, равное 42 дням.

дебиторской задолженности указывает на то, что клиенты (в среднем) не оплачивают вовремя свои счета к оплате. Поскольку в последние несколько лет в компании наметилась тенденция к росту этого показателя, а политика кредитования клиентов не изменилась, это должно быть веским аргументом в пользу того, что необходимо принять определенные меры в отношении дебиторов.

Как будет показано в главе 23, DSO имеет определенные недостатки в плане использования этого показателя для разработки программы управления дебиторской задолженностью. Поэтому следует помнить о проблемах, которым посвящена глава 23, связанных с этим показателем.

Фондоотдача. Коэффициент оборачиваемости средств, вложенных в основные средства (fixed asset turnover ratio), называемый также коэффициентом фондоотдачи (fixed asset utilization ratio), рассчитывается отношением объема реализации к остаточной стоимости основных средств:

(В среднем по отрасли — 3.1).

Сделанный расчет показывает, что компания «Southern» менее эффективно использует свои основные средства по сравнению с положением, сложившимся в отрасли. Финансовый менеджер должен иметь это в виду, когда технические службы запрашивают средства для новых капиталовложений.

Использование коэффициента фондоотдачи для сравнительного анализа имеет некоторые особенности. Вспомним, что все активы, за исключением денежных средств и дебиторской задолженности, отражаются по себестоимости. Из-за инфляции эта оценка может не соответствовать текущим условиям. Поэтому, если сравнивать две фирмы, одна из которых приобрела свои основные средства много лет назад, а вторая имеет новые основные средства, может оказаться, что эффективность их использования в первой фирме будет значительно выше. Однако это скорее будет свидетельствовать о неспособности экспертов учитывать влияние инфляции, нежели неэффективности новой фирмы. В бухгалтерском учете разработаны специальные методы составления финансовой отчетности, основанные на текущих рыночных оценках, а не на себестоимости. Если бы отчеты составлялись с помощью таких методов, это сняло бы проблему сравнений; тем не менее, на настоящий момент она все же существует. Так как финансовые аналитики обычно не имеют данных, необходимых для введения поправок, они просто признают, что проблема существует, и решают ее с позиции здравого смысла. В случае с «Southern» проблема не является серьезной, поскольку все фирмы в этой отрасли развивались достаточно равномерно, так что балансовые отчеты избранных для сравнения фирм действительно сопоставимы.10

Оборачиваемость активов (ресурсоотдача). Последний показатель этого блока — коэффициент ресурсоотдачи (total asset turnover ratio) — измеряет оборачиваемость средств, вложенных в активы фирмы, и рассчитывается путем деления выручки от реализации на стоимость всех активов:

10В FASB № 33, «Financial Reporting and Changing Prices» (сентябрь, 1979), приводится дискуссия о влиянии инфляции на финансовую отчетность, а также дано описание методов учета, обеспечивающих сопоставимость отчетных данных. Далее в этой главе мы рассмотрим влияние инфляции на финансовую отчетность более глубоко.

(В среднем по отрасли — 1.8).

Значение коэффициента у компании «Southern» ниже среднего в отрасли; это указывает на то, что компания не развивает в достаточном объеме экономическую деятельность при данном размере инвестиций в ее активы. Необходимо найти возможности увеличения объема реализации, освободиться от ненужных активов, изыскать другие способы повышения ресурсоотдачи.

Поиск по сайту: