АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Модель Миллера—Орра

Мертон Миллер и Дэниел Орр создали модель определения целевого остатка денежных средств, учитывающую фактор неопределенности денежных выплат и поступлений.6 Их основная предпосылка состоит в том, что распределение сальдо ежедневного денежного потока является приблизительно нормальным. Фактическая величина сальдо в любой из дней может соответствовать ожидаемой величине, быть выше или ниже ее. Таким образом, сальдо денежного потока варьирует по дням

5 Конечно, это преимущество может быть компенсировано за счет других факторов -и является лишь одним из аспектов хозяйственной деятельности.

6 Miller M.H., Orr D. A Model of the Demand for Money by Firms // Quart. Journ. Econ. 1966. Aug. P. 413 – 435.

случайным образом; какая-либо тенденция его изменения не предусматривается.

На рис. 21.1 показана модель Миллера—Орра, на основании которой определяются верхний, H, и нижний, L, пределы колебаний остатка денежных средств, а также целевой остаток денежных средств — Z. Когда остаток денежных средств достигает величины Н, как в точке А, то на величину (H – Z) дол. фирма покупает ценные бумаги. Аналогичным образом, когда остаток денежных средств достигает L, как в точке В, то на (Z — L) дол. фирма продает ценные бумаги. Нижний предел, L, определяет руководство фирмы в зависимости от приемлемого уровня потерь в связи с нехваткой денежных средств; это свою очередь зависит от доступности займов и вероятности нехватки денежных средств.

После того как значение L установлено, с помощью модели Миллера—Орра можно определить целевой остаток средств на счете, Z, и верхний предел, J Мы не будем приводить вывод формул, по которым находятся Z и H; конечный результат выглядит так:

Рис. 21.1. Концепция модели Миллера—Орра.

(21.4)

(21.4)

и

(21.5)

(21.5)

Средний остаток денежных средств находится по формуле

(21.6)

(21.6)

Здесь Z — целевой остаток денежных средств; H — верхний предел остаток денежных средств; L — нижний предел остатка денежных средств; k — относ тельная величина альтернативных затрат (в расчете на день);  — дисперсия сальдо дневного денежного потока.

— дисперсия сальдо дневного денежного потока.

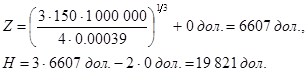

Например, предположим, что F = 150 дол., k — 15% годовых, среднее квадратическое отклонение,  , сальдо дневного денежного потока равно 1 000 дол. Таким образом, относительная величина альтернативных затрат в расчете день и дисперсия сальдо денежного потока составляют

, сальдо дневного денежного потока равно 1 000 дол. Таким образом, относительная величина альтернативных затрат в расчете день и дисперсия сальдо денежного потока составляют

Затем предположим, что, по мнению руководства фирмы, нижний предел, L, можно установить равным нулю, поскольку фирма в состоянии осуществить продажу ценных бумаг или получить ссуду в короткое время. Подставляя эти величины в формулы (21.4)—(21.6), определяем Z, H и средний остаток средств на счете:

и

При использовании модели Миллера—Орра следует обратить внимание на следующие моменты.

1. Целевой остаток средств на счете не является средней величиной между верхним и нижним пределами, поскольку его величина чаще приближается к своему нижнему пределу, чем к верхнему. Если установить целевой остаток равным средней величине между пределами, это минимизирует трансакционные затраты, но если он будет установлен ниже среднего уровня, результатом явится снижение величины альтернативных затрат. На основании этого Миллер и Орр рекомендуют устанавливать целевой остаток в размере H/3, если L = 0 дол.; это минимизирует общие затраты.

2. Величина целевого остатка денежных средств и, следовательно, пределы колебания, увеличиваются с ростом F и ; увеличение F делает более затратным достижение верхнего предела, а большая приводит к более частым достижениям обоих из них.

3. Величина целевого остатка сокращается с увеличением k; так как если ставка банковского процента увеличивается, то растет величина альтернативных затрат и фирма стремится вложить средства, а не хранить их на счете.

4. Нижний предел не обязательно должен быть равен нулю, он может быть положителен, если фирме приходится поддерживать компенсационный остаток или руководство предпочитает иметь страховой запас денежных средств.

5. Опыт применения описанной модели показал ее преимущества перед чисто интуитивным управлением денежными средствами; однако если фирма имеет несколько альтернативных вариантов вложения временно свободных денежных средств, а не единственный в виде покупки, например, государственных ценных бумаг, то модель перестает действовать.

Рис. 21.2. Концепция модели Стоуна.

6. Модель может быть дополнена предположением о сезонных колебаниях выручки. В этом случае денежные потоки не будут соответствовать нормаль ному распределению, а станут учитывать вероятность увеличения или уменьшения остатка средств в зависимости от того, переживает компания период спада активности или подъема. При этих предположениях величина целевого баланса денежных средств не всегда будет равна  между верхним и нижним пределами.

между верхним и нижним пределами.

Поиск по сайту: