АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Альтернативные стратегии финансирования оборотных средств

Уровень расходов в большей части сфер приложения капитала подвержен сезонным и/или циклическим колебаниям. Например, пик расходов строительных фирм приходится на весну и лето; торговых — на рождественские праздники. Поставщики строительных фирм и ремонтные компании ориентируются на колебания в уровнях спроса своих клиентов, следуя установившейся модели. Аналогичным образом все фирмы пополняют свои активы в период экономического подъема и, напротив, продают товарно-материальные запасы и сводят дебиторскую задолженность к минимуму в период спада. Поскольку величина оборотных средств крайне редко опускается до нуля, можно выдвинуть предположение о постоянной их величине, сохраняемой в любой момент. Применительно к компании «Foxcraft» (табл. 20.1) мы видим, что размер активов этой компании колеблется в зависимости от времени года в пределах между 700 000 и 740 000 дол. Иначе говоря, постоянные активы компании составляют 700 000 дол. и состоят из 500 000 дол. основных средств и 200 000 дол. постоянной части оборотных средств плюс сезонной, или переменной, величины оборотных средств, которая колеблется от нуля до максимального значения в 40 000 дол.

Способ, которым фирма финансирует постоянную и переменную часть оборотных средств, определяется в рамках стратегии финансирования оборотных средств.

Метод согласования сроков существования активов и обязательств. Суть

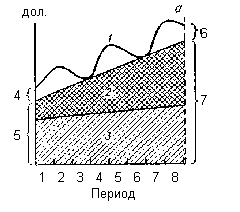

данного метода, отвечающего стратегии, представленной на рис. 20.3, a, состоит в определенном согласовании сроков существования активов и обязательств по группам. Основной целью подобной стратегии является минимизация риска того, что фирма окажется не в состоянии рассчитаться по своим обязательствам при наступлении сроков платежа по ним. Например, предположим, что «Foxcraft» заняла на один год сумму средств для строительства и оборудования завода. Денежные поступления от этого проекта (прибыль плюс амортизация) практически никогда не бывают достаточными, чтобы выплатить кредит к концу первого года, поэтому он должен быть продлен (возобновлен). Если по какой-то причине кредитор откажется возобновить кредит, то у компании возникнут серьезные проблемы. Если вместо краткосрочного был взят долгосрочный кредит, то выплаты по нему сочетаются с поступлениями прибыли и амортизационных отчислений более благоприятным образом, а проблемы продления кредита не возникает.

В известной степени фирма может привести в точное соответствие сроки расчетов с дебиторами и кредиторами. Например, продажа товарно-материальных ценностей, ожидаемые сроки которой составляют 30 дней, может быть профинансирована 30-дневным банковским кредитом; покупка станка, эксплуатация которого ожидается в течение пяти лет, может быть профинансирована при помощи 5-летнего кредита; 20-летнее строительство может финансироваться при помощи ипотечного кредита и т. д. Однако существуют два фактора, мешающие точному согласованию сроков: 1) относительная непредсказуемость сроков службы активов; 2) использование в качестве частичного источника покрытия обыкновенных акций, не имеющих сроков погашения. Для иллюстрации воздействия факторов неопределенности снова обратимся к компании «Foxcraft». Она может профинансировать свои товарно-материальные ценности за счет

30-дневного кредита, ожидая затем продать их, а выручку от реализации использовать для возврата кредита. Но если объем реализации будет низок и выручки не хватит, чтобы рассчитаться с банком, то при выбранном типе финансирования за счет краткосрочных кредитов компания столкнется с проблемами. Таким образом, если «Foxcraft» делает попытки привести в соответствие сроки платежей по обязательствам и поступления доходов, можно сделать вывод о том, что компания придерживается умеренной политики финансирования оборотных средств.

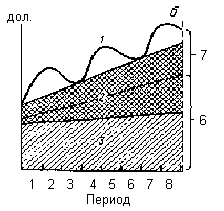

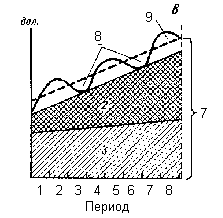

Рис. 20.3. Альтернативные стратегии финансирования оборотных средств.

а. — умеренная стратегия (согласование сроков существования); б — относительно агрессивная стратегия; в — консервативная стратегия. 1 — флуктуация оборотных средств; 2 — постоянная часть оборотных средств; 3 — основные средства; 4 — переменная часть оборотных средств; 5 — постоянные активы; 6 — краткосрочные кредиты и займы; 7 — долгосрочные пассивы плюс собственный капитал плюс спонтанная кредиторская задолженность; 8 — ликвидные ценные бумаги; 9 — потребность в краткосрочном финансировании.

Агрессивная стратегия финансирования. Рис. 20.3, б иллюстрирует ситуацию, когда фирма проводит относительно агрессивную политику. В этом случае фирма финансирует весь объем основных и некоторую долю постоянной части оборотных средств путем долгосрочных кредитов, а оставшуюся долю постоянной части оборотных средств — при помощи краткосрочных кредитов. Возвращаясь к табл. 20.1, можно увидеть, что «Foxcraft» в данный момент придерживается именно этой стратегии. Предположим, что 40 000 дол. — часть долгосрочного кредита, предназначенная к погашению в текущем периоде, будет профинансирована путем нового долгосрочного кредита. Таким образом, «Foxcraft» имеет основные средства в размере 500 000 дол. и долгосрочные обязательства на сумму 590 000 дол. (40 000 дол. возобновленного долгосрочного кредита плюс 150 000 дол. — оставшаяся часть долгосрочного кредита плюс 400 000 дол. акционерного капитала), из которых 500 000 дол. пойдет на финансирование основных средств и лишь 90 000 дол. останется для покрытия оборотных средств. При этом компания имеет 60 000 дол. «бесплатного» краткосрочного кредита в виде кредиторской задолженности, равной 30 000 дол., и начислений по заработной плате (15 000 дол.) и налогам (15 000 дол.). Мы видим, что у компании остается потребность в дополнительном финансировании 50 000 дол., чтобы был достигнут постоянный уровень оборотных средств. Эти средства привлекаются за счет плановых краткосрочных кредитов (50 000 дол. — «векселя к оплате»). Если же происходят сезонные колебания уровня оборотных средств, то также привлекаются краткосрочные кредиты (рис. 20.3, а).

На рис. 20.3,6 использовано слово «относительно», поскольку существуют разные степени агрессии. Например, прерывистая линия может проходить ниже линии, показывающей уровень основных средств. В этом случае вся постоянная часть оборотных и некоторая доля основных средств финансируются путем краткосрочных кредитов. Это высокоагрессивная политика. Проводя подобную политику, фирма может попасть в такую ситуацию, что будет вынуждена согласиться с повышением процентной ставки при возобновлении кредита в случае невозможности его возврата. Но, тем не менее, цена краткосрочного кредита в большинстве случаев ниже, чем долгосрочного, и порой фирмы жертвуют надежностью ради получения дополнительной прибыли.

Консервативная стратегия финансирования. Как показано на рис. 20.3, в, прерывистая линия может находиться выше линии, показывающей уровень постоянной части оборотных средств. В этом случае при помощи долгосрочных обязательств и спонтанной краткосрочной задолженности (если такая возникает) происходит финансирование постоянной части оборотных средств и некоторой доли их переменной части. В данной ситуации фирма использует незначительный объем планового краткосрочного кредита только в моменты, когда потребность в средствах достигает пика. В период затишья резервные средств» сохраняются в виде высоколиквидных ценных бумаг, которые в случае возникновения финансовых потребностей, превышающих обычный уровень, будут обращены в денежные средства. Это политика с минимальной долей риска.

Вопросы для самопроверки

Дайте определение трех альтернативных стратегий формирования оборотных средств. Какая из них является наилучшей?

Дайте определение трех альтернативных стратегий финансирования оборотных средств. Какая из них является наилучшей?

Поиск по сайту: