АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Модель Баумоля. Уильям Баумоль первым заметил, что остаток денежных средств на счете во многом сходен с остатком товарно-материальных запасов

Уильям Баумоль первым заметил, что остаток денежных средств на счете во многом сходен с остатком товарно-материальных запасов, поэтому модель оптимальной партии заказа (EOQ), которая будет подробно рассмотрена в главе 22, может быть использована и для определения целевого остатка денежных средств.2 Данная модель предполагает следующее. 1. Потребность фирмы в денежных средствах находится на постоянном прогнозируемом уровне, например 1 млн. дол. в неделю. 2. Денежные поступления также прогнозируются на некотором постоянном уровне, скажем, 900 000 дол. в неделю. 3. Сальдо поступления и оттока денежных средств, таким образом, также находится на постоянном уровне. В нашем случае дефицит денежных средств составляет 100 000

2 Baumol W. J. The Transactions Demand for Cash: An Inventory Theoretic Approach // Quart. Journ. Econ. 1952. Nov. P. 545-556.

3 Хотя наша гипотетическая фирма испытывает постоянный недостаток денежных средств в размере 100 000 дол. еженедельно, это не значит, что ей неизбежно грозят банкротство. Например, фирма может быть высокоприбыльной, но расширять свою деятельность настолько быстро, что ей будет постоянно не хватать денежных средств, И эту нехватку придется ликвидировать при помощи кредитов и займов или эмиссии обыкновенных акций. Аналогичным образом строительная фирма может иметь крупные денежные поступления через значительные промежутки времени и одновременно испытывать дефицит денежных средств в размере по 100 00 дол. еженедельно в периоды между этими поступлениями.

дол. в неделю.3 В условиях сделанных допущений динамика остатка денежных средств на счете фирмы будет сходна с динамикой запасов, которая показана на рис. 22.2.

Если некая фирма в момент t0 имеет деньги на счете в размере С = 300 000 дол. и отток денежных средств превышает поступления на 100 000 дол. еженедельно, то: 1) имеющиеся денежные средства будут исчерпаны к концу третьей недели и 2) средний остаток средств на счете будет С/2 = 300 000 дол.: 2 = 150 000 дол. К концу третьей недели фирме придется пополнить денежные средства на счете или путем продажи ликвидных ценных бумаг, или путем займов.

Если С составляет большую величину, скажем 600 000 дол., то этого запаса денежных средств хватит на более продолжительный период (шесть недель), а фирма будет осуществлять продажу ценных бумаг (или внешние займы) реже. Одновременно средний остаток средств на счете возрастает со 150 000 до 300 000 дол. Большой остаток денежных средств сокращает трансакционные затраты, т. е. затраты, связанные с продажей ценных бумаг или займом. Но, с другой стороны, это снижает возможные доходы, так как средства лежат на счете без движения и практически не приносят дохода.

Величину этих возможных доходов можно условно принять в размере дохода, приносимого ликвидными ценными бумагами, которые могут быть приобретены на хранящиеся без использования денежные средства, или процентов за кредит, в случае если бы эта временно свободная сумма средств была предоставлена одному из контрагентов в кредит до востребования. Данная ситуация аналогична той, которая будет рассмотрена на рис. 22.1 применительно к товарно-материальным запасам. Оптимальный размер средств на счете определяется тем же самым путем что и в модели EOQ, но при использовании иных переменных:

С — сумма денежных средств, которая может быть получена от продажи ликвидных ценных бумаг или в результате займа; С/2 — средний остаток средств на счете;

С* — оптимальная сумма денежных средств, которая может быть получена от продажи ликвидных ценных бумаг или в результате займа; С*/2 — оптимальный средний остаток средств на счете;

F — постоянные трансакционные затраты по купле-продаже ценных бумаг или обслуживанию полученной ссуды;

Т — общая сумма дополнительных денежных средств, необходимых для поддержания текущих операций в течение всего периода (обычно равен одному году, но может быть и другой продолжительности в случае сезонных изменений потребности в денежных средствах);

k — относительная величина альтернативных затрат (неполученного дохода), принимается в размере ставки дохода по ликвидным ценным бумагам или процента от предоставления имеющихся средств в кредит.

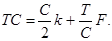

Общие затраты (ТС) по поддержанию некоторого остатка средств на счете могут быть определены суммированием альтернативных затрат и постоянных трансакционных затрат:4

(21.1)

(21.1)

Чтобы минимизировать общие затраты, дифференцируем выражение (21.1) по С и приравняем результат к нулю:

(21.2)

(21.2)

4Общие затраты могут быть выражены как с учетом, так и без учета налогов. Оба метода приводят к одинаковым выводам относительно целевого остатка денежных средств и сравнительных расходов. В данном случае для простоты представлена модель без учета налогов.

Из полученного уравнения находим С*:

(21.3)

(21.3)

Формула (21.3) и является моделью Баумоля для определения оптимального остатка средств на счете. Например: F = 150 дол., Т = 52 недели x 100000 дол. в неделю = = 5 200 000 дол., k = 15%, или 0.15, тогда

Следовательно, фирме следует продать имеющиеся ликвидные ценные бумаги (или взять ссуду) на сумму 101 980 дол. в случае, если остаток средств на счете равен нулю, для того чтобы достичь оптимального остатка в размере 101 980 дол. При делении Т на С* получим количество сделок в течение года: 5 200000 дол.: 101 980 дол. = 50.99 ≈ 51, или примерно раз в неделю. Средний остаток средств на счете будет равен 101980 дол.: 2 = 50 990 дол. ≈ 51 000 дол.

Необходимо заметить, что общая сумма дополнительных денежных средств и, следовательно, целевой остаток средств на счете не изменяются пропорционально увеличению объема операций. Например, если объем операций, а следовательно, и величина Т, увеличится на 100% — с 5 200 000 до 10 400 000 дол. в год, средний остаток средств на счете увеличится только на 41% (с 51 000 до 72 000 дол.). Это вызвано нелинейным характером установленной зависимости и, таким образом, дает ряд преимуществ крупным фирмам по сравнению с мелкими.5

Заметим также, что сокращение величины F приводит к уменьшению оптимального остатка средств на счете. Это происходит путем снижения постоянных трансакционных затрат на совершение сделок с ценными бумагами или обслуживание займа в случае применения ЭВМ, электронных телеграфных сетей и других новых технологий.

Некоторые фирмы предпочитают существенно снижать размер «страхового запаса» средств на счете. Это делается в случае, если фирма в состоянии произвести продажу ценных бумаг или получить кредит в предельно короткие сроки, порой в течение пары часов, при помощи телефонного звонка или короткого уведомления.

Серьезным недостатком модели Баумоля является предположение об устойчивости и предсказуемости денежных потоков; кроме того, она не учитывает наличия сезонности и цикличности. Известны также модели, в которых по возможности учитывается фактор неопределенности денежных выплат и поступлений, а также влияние сезонности. Три из них будут сейчас рассмотрены.

Поиск по сайту: