АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Примечание. Аренда со смешанным финансированием, часто организуемая совместно синдикатом состоятельных людей, пытающихся найти налоговые прикрытия и выступающих как

Аренда со смешанным финансированием, часто организуемая совместно синдикатом состоятельных людей, пытающихся найти налоговые прикрытия и выступающих как владельцы-арендодатели, является важной частью сегодняшней финансовой сцены. Между прочим, является ли подобная операция арендой в полном смысле этого слова или нет, не имеет значения для арендатора; с его точки зрения, способ оценки предполагаемой аренды не зависит от того, использует ли арендодатель собственный капитал или частично привлекает заемные средства.

Пример в табл. 17.4 построен не для иллюстрации аренды со смешанным финансированием. Тем не менее, нетрудно изменить схему анализа, если арендодатель привлекает со стороны в полном объеме или частично требуемые 10 млн. дол., организуя долгосрочную аренду. Прежде всего необходимо добавить ряд строк в табл. 17.4, чтобы показать движение денежных средств. Проценты к уплате обеспечат еще одну налоговую льготу, в то время как погашение ссуды представляет собой дополнительный отток денежных средств. Затраты на приобретение актива сократятся на сумму кредита. Сделав эти изменения, можно рассчитать новые значения NPV и IRR и использовать их в оценке целесообразности аренды как одного из вариантов инвестирования.

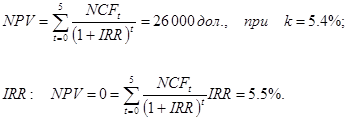

Для иллюстрации предположим, что арендодатель может получить кредит в 5 млн. дол. из требуемых 10 млн. дол. на пять лет под 9% годовых с основной суммы. В табл. 17.5 приведен выполненный арендодателем NPV-анализ аренды со смешанным финансированием. NPV такой аренды (по данным строки 3) равен 26000 дол., как и для обычной аренды. Отметим, однако, что арендодатель в этом случае вложил только 3.65 млн. дол. собственного капитала. Следовательно, арендодатель может организовать 2.37 аренды со смешанным финансированием за ту же сумму 8.65 млн. дол., требуемых для обычной аренды, и получить общий NPV в сумме 2.37 • 26000 дол. = 61620 дол.

Влияние привлечения заемных средств на прибыль арендодателя отражается и в показателе IRR аренды со смешанным финансированием. Значение IRR, по данным строки 3, равно 8.5%, что значительно больше 5.5% посленалоговой доходности по обычной аренде.9

Как правило, аренда со смешанным финансированием приносит арендодателю более высокие значения IRR и NPV по сравнению с арендой без привлечения заемного капитала. Поскольку этот тип аренды развивается недавно, стандартная методика его оценки в терминах риск—доходность еще не разработана. Тем не менее искушенные арендодатели работают над созданием моделей, схожих с описанными в главе 9. Итак, понимая очевидную рисковость инвестиций в аренду, арендодатель может решить, достаточна ли доходность, включенная в контракт, чтобы компенсировать этот риск.

9Отметим два дополнительных момента в отношении аренды со смешанным финансированием. Во-первых, использование заемного капитала не повлияло на NPV арендодателя. Причина состоит в том, что ссудный процент для арендодателя (5.4% в после-налоговом исчислении) равен дисконтной ставке. Во-вторых, денежный поток аренды со смешанным финансированием имеет два значения IRR: 0% и около 8.5%.

* Первая ипотека предоставляет кредитору преимущественное право на собственность, предложенную в качестве обеспечения кредита.

Таблица 17.5

Поиск по сайту: